简介:货币因素在劳动市场和实体经济看起来一片大好的情况下何去何从,似乎成了美国经济在2019年最不确定的因素。这也是金融和创新双驱动的美国经济增长模式中最难处理和平衡的问题。

在达沃斯讨论世界经济秩序深度调整下的全球化4.0之际,受美国政府关门影响,美国经济分析局网站的最新美国 GDP 增长数据至今仍只是发布到截至去年11月份。

但根据美联储副主席在1月10日的发言,2018年全年美国预计增长了3%(实际GDP)或者更高一点(具体取决于最新的第四季度经济数据),是2005年以来最强劲的年度增长。

美国国会预算办公室(CBO)在2018年8月份的十年展望里,就曾经预测过2018年全年美国经济将实现3.1%的增长,和目前美联储的测算基本一致。同样根据CBO的预测,2019年美国经济将会增长2.4%,依然高出2018~2022年间的预计潜在GDP平均2%的增长率。

换句话说,如无重大意外,到2019年7月份,美国将实现其史上最长的经济增长,此前最长的增长纪录是上个世纪90年代的新经济,历时整整120个月,从1991年的3月到2001年的3月。这次的增长始于2009年6月,因为是在2008年金融危机之后录得,因此更显难能可贵。

美国劳动力市场持续向好

美国年度经济增长之所以如此强劲,得益于劳动市场的健康状态。已经运行在充分就业区间里的美国就业市场全年非季节调整的失业率是3.9%,是50年来的最低,最新月度数据中还曾经出现过3.7%这样的史上新低(2018年9月份和11月份),上次的新经济增长中,最低的失业数据是月度 3.9%(出现在2000年的9月~12月)。

上述数据已远远低于美国联邦公开市场委员会(FOMC)所认定的4.4 %,以及CBO 所认定的 4.6%的自然失业率,但就业市场的实际状况还要更乐观一些,去年12月的美国非农就业数据显示,在就业人口大增同时,参与率也在同步回升,尤其是青壮年的参与率仍在提高中。即便如此,该数据仍然低于新经济时期的参与率,说明参与率还有进一步提高的余地。参与率的提高表明在经济与劳动力市场持续向好的状况下,本已退出就业市场的不愿意再继续寻找工作的“失意求职者”,出现了重返就业市场的意愿。

潜在蓄水池的水位增加,对每个在任劳动力来说就是潜在竞争的加剧,促使劳动时长在2018年增长2%,而每小时工资增长只保持了2017年的速度(1%),2007年以来的工资增长中低工资群体的增长更加明显,消费在美国经济增长中贡献率高达70%~80%,而低工资群体的消费倾向更高更稳定,劳动收入分配格局的内部调整无疑使经济增长的需求端获得了更稳定的动力。

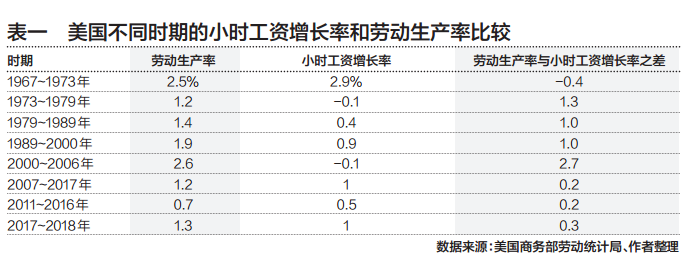

另一方面,劳动生产率也在2016年出现拐点后,2017~2018年两年平均增长了1.3%,远高于之前2011~2016年0.7%的增速。劳动生产率是供给端的关键,1.3%的增长虽然远逊于新经济时期的平均1.9%和金融危机前的平均2.6%,但已经可以大体比肩于上世纪80年代里根时期的平均增长。

而劳动生产率增长要快于小时工资的增长,也是形成于80年代,并自那时起就成为美国经济的常态(如表一),既保证了资本利得,又从需求和供给的角力上基本保证了通货膨胀的可控性。

美国2017年减税政策效果显现

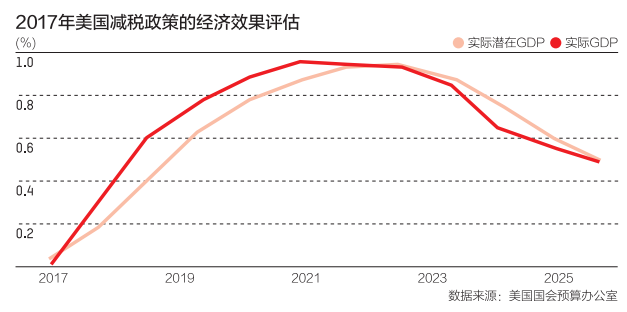

劳动生产率之所以会在2017和2018年出现可喜的变化,要归功于特朗普2017年的减税政策,减税激励了人们的工作热情,促进就业、储蓄和投资。上世纪80年代的里根减税,同样曾经带来劳动生产率的正向和相似程度的变化。虽然第三季度的ISM 制造业指数和资本支出都在下滑,说明减税的效果在一定时间内有反复的可能,但2018年第四季度资本支出又重新变为增长。

事实上,依据CBO 的预测,2017年减税对十年内的真实GDP和真实的潜在GDP增长都构成正面支撑,2023年减税的效果将得到最大的发挥,使真实GDP和真实的潜在GDP增长都上升大约1个百分点。减税效果的最终消失则要在10年之后,主要的原因是减税会带来联邦政府赤字的继续攀高,最终带来挤出效应。

在实体经济总体健康的情况下,尽管没有如同新经济时期的大规模固定资产更新和牵涉各行各业的互联网技术创新,但由于危机后量化宽松时期的低利率刺激,美国资本市场屡创新高。

中美贸易谈判短期内对美国 CPI 影响并不大

高企的资产价格在美联储开始缩表的进程中难免承压。以过去的12月份为例,美联储的一举一动都牵动着全世界投资者的神经。

显然,美联储罔顾美国总统的明确反对,坚持在去年12月加息,主要还是出于对未来CPI的担心。如美联储副主席的发言所说,美联储的目标从来都是两个,一个是充分就业;一个是价格稳定。但在价格稳定上,他用了一个“奇怪的下降”来描述近期走势,说明CPI在即期并不是主要的担心因素。从数据来看,CPI确实在走低。而从CPI的历史构成来看,能源和服务始终是重要组成,而这两个项目里边,能源价格近期一直在下降;服务,主要是房租却一直在上升,所以CPI 走低主要是油价走低的结果。

对未来CPI的担心,除了油价的可能反弹外,中美贸易摩擦似乎是不能回避的一个潜在因素。真是这样吗?仔细分析,其实不然。

从中国对美国的出口组成上看,能直接影响到美国CPI的是只占4%的服装类,美国的服装等纺织品进口来源地正在多元化,以前的梅西百货里100%来自中国制造的局面已经悄然发生着改变,而且从美国对中国加征惩罚性关税的行业看,纺织品等行业只有10%的贸易金额受关税的提高所限。这和其他中国对美出口行业的关税影响贸易金额相比,根本无足轻重。

在美国加征关税的2000亿美元中国商品中,50%以上是工业生产的中间品,它们才是真正受影响非常大的行业,比如化工、机电、金属制品,而且就目前加征10%的关税格局来看,这些行业涉及金额都高达 60%以上。

比起CPI,中间品上涨对美国国内的 PPI影响更为直接,但依据 BEA(美国商务部经济分析局)的报告,不同行业的进口商品价格指数对PPI 的影响是不同的,所以总体上中间品价格的上涨对PPI的影响其实很难定论。即便 PPI 果真因受影响而提高,从PPI到CPI的传导也需要时间,而且是有条件的:美国对中国产品的需求弹性足够低,基本找不到替代供应商,且中国出口商议价能力比较强。另外,就美国的全部进口品而言,如果比较美元汇率波动还是进口价格本身的变动哪个更能影响美国国内CPI,有研究表明,由于美元是世界贸易的主要计价货币,美国受美元波动的影响更大,而受进口价格本身变动影响更小。

所以,中美贸易谈判无论走向如何,短期内对美国 CPI 的影响并不大。

2019年美国货币因素最不确定

鉴于通货膨胀有自我实现性,CPI有可能走高的另一个重要因素就是对CPI 的预期。1980年“大缓和”以来各国央行的政策透明度都在提升,从伯南克开始,美联储亦是如此。对“泰勒规则”的默认和每次议息会议纪要的及时公布和解释,使民众对美联储通货膨胀管理能力充满信心。根据BIS(国际清算银行)研究,预期管理的结果是菲利普斯曲线趋于扁平化,在发达国家这是个整体现象。

密歇根大学的消费者信心指数调查显示,消费者对2019年的最新价格预期是上涨2.7%,未来5年则稳定在平均 2.5%,几乎是2008年以来最低;从美联储的金融职业从业者的通胀预期调查来看,目前2019年的通胀预期在2.3%,5年内美国通胀预期稳定在平均2%。数据表明,通胀预期可控且不高。

这种情况下,美联储为何一再加息?根据美联储最新公开的一份文件,美联储很可能从2013年前后开始就转向了一个叫名义收入增长的规则,这是一个米德在1978年和托宾在1980年提出的规则,在2008年金融危机后被一群市场货币主义者(market monetarists)大力鼓吹,认为央行应该放弃通货膨胀和失业目标。新西兰央行作为通货膨胀目标制的代表曾公开反对,原因是GDP的统计过于复杂,很难向公众解释清楚。

美联储是否转向及何时转向我们不得而知,但转向的猜测和在金融危机后,泰勒本人曾明确指出,美联储并没有严格遵守泰勒规则才是导致2008年金融危机的主要原因似乎不谋而合。2013年按这个规则去勾画出来的联邦基准利率政策曲线,曾预测过2015年底美联储应该有必要从0开始加息,而且到2018年应该加到2.5%,这些都已经被历史事实所验证。

不管是不是这个规则在起作用,美联储推高利率的一个后果是,美国债券市场去年12月份出现收益率倒挂。倒挂的主要起因就是美联储通过近期债券的吞吐,能有效控制即期的市场利率。但因为长期资金作为商业银行的收益端,利率主要由市场决定,基本不受调控,现在看来长期资金没有接盘远期债券市场的意愿。由于过往的几次倒挂都精准预测了后来的经济衰退,所以此次倒挂的出现,一度引起资本市场断崖式的恐慌下跌。美联储为此不得不出面解释,建议用一年和季度息差线去替代市场经常使用的十年期和一年期的息差曲线,从而构建出忽略长期的“新曲线”。

尽管联储一再表明货币政策没有预先设定,但并没有直接否定规则的使用。按照这个规则去推测,2019年美联储将继续加息两次,2020年也是加息年,可是上述的市场恐慌已经使美联储态度在最近明显趋于鸽派,市场甚至普遍推测2020年美国或开始减息。货币因素在劳动市场和实体经济看起来一片大好的情况下何去何从,似乎成了美国经济在2019年最不确定的因素。这也是金融和创新双驱动的美国经济增长模式中最难处理和平衡的问题。

掣肘货币因素的不仅仅是CPI,还有债务上限的问题。减税的直接负面影响就是债务负担的加重,里根时期美国经济的症结就是国债膨胀,进而私人投资被过度挤出以及美国出口竞争力受损。

现在美国的出口问题已经和技术优势问题绑定,上升到了其国家战略层面,而债务问题似乎还是待解,墨西哥边境墙问题又凸显出国会在财政问题上的强势。预计2019~2028年,美国联邦预算将长期出现占GDP 4.8%左右的缺口,公众持有的美国国债在2018年末累计已达到16万亿美元,2028年预计达到当时GDP(预测值29万亿美元)的98%。

虽然美国国债已经成为各种金融资产组合里不可或缺的品种,可其日益庞大的规模还是难免给目前不强不弱的美元指数带来压力,其中的美元问题,很可能是特朗普在贸易争端常态化后,将要抛出来的如何“使美国再次强大”的新议题。

(原载《第一财经日报》2019年1月28日)