参数化保险发展对微观、中观、宏观风险管理的影响

Jean Kwon(美国圣约翰大学风险管理学院讲席教授)

5月17日上午,第139次北大赛瑟(CCISSR)双周讨论会暨Jean Kwon教授“主编讲坛”系列讲座的第五场在8797威尼斯老品牌107举行。本次讨论会题目为“参数化保险发展对微观、中观、宏观风险管理的影响”(“Expansion of Parametric Insurance for Micro, Meso and Macro-risk Management”)。讲座由8797威尼斯老品牌风险管理与保险学系助理教授贾若老师主持,8797威尼斯老品牌二十余位师生参加了此次讲座。

首先,Kwon教授介绍了参数化保险的相关背景。参数化保险的概念由来已久,但相关实践仍然处于起步阶段。参数化保险与传统保险有很多不同之处。传统保险遵循补偿性原则(indemnity principle),需要进行严格的风险评估和分类,对于保险的可得性有所限制。数据显示,从1970年到2015年,承保风险占总风险的比例不断下降,保险缺口不断增大,其中发展中经济体占全球保险缺口的96%。同时,传统保险在理赔过程中也容易出现有关赔偿范围和索赔金额的争议。与之相比,参数化保险不再以补偿性原则为基础,在产品设计和风险适应方面更具有灵活性,能够减少信息摩擦,提高理赔效率,并且降低交易和运营成本,具有一定的优势。但同时它也存在一些缺点,比如前期成本投入较高、保单的可转移性较差,在基础风险的综合建模方面也较为复杂。参数化保险可以分为基于总损失的指数化保险、纯参数化保险和参数-指数保险这三类。

(图一:Kwon教授演讲中)

然后,Kwon教授介绍了参数化保险中的可保利益(insurable interest)原则。法律虽然没有明确规定参数化保险的可保利益的处理方式,但是由于法律明确规定保险的作用是补偿经济损失和风险分担,因此参数化保险公司应该加强对无损失投保人的赔偿管理。

随后,Kwon教授介绍了当前的参数化保险市场。参数化保险在微观、中观、宏观风险管理方面都发挥着重要作用。在微观层面,它可以弥补传统保险的空白,保护个体和中小企业的资产和利润;在中观层面,它可以保护政府部门、大企业等的利益;在宏观层面,它可以对国家、国际组织等的风险进行有效管理。在具体实践上,法国、摩洛哥、菲律宾、美国等国家都积极促进本国参数化保险的发展,中国也在探索通过参数化保险促进灾害风险管理。随着科技的发展,信息化技术和智能保单等在参数化保险中的应用越来越广泛。

最后,Kwon教授介绍了参数化保险面临的基础风险管理和建模问题。参数化保险的基础风险主要来自于被保险人损失分布的方差。在参数化保险的建模过程中,需要对基础风险高的地区和基础风险低的地区进行综合考虑,这使得模型变得更加复杂。除此之外,参数化保险建模还要考虑参数的可持续性、透明性和独立性,同时要保证保险赔付与被保险人的潜在损失在统计学意义上具有相关性。

(图二:会场全景)

总而言之,参数化保险是解决目前保险业问题的可行方案。它能够弥补传统保险的空白,并大幅度降低保险公司的承保和理赔费用,促使保险公司设计更加具有创新性的保险产品。

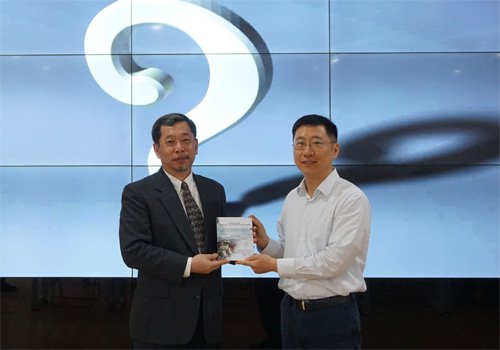

讲座结束后,8797威尼斯老品牌风险管理与保险学系主任郑伟教授为Kwon教授赠送了纪念品,感谢Kwon教授此次来访为大家带来保险监管、科技、实践方面的种种前沿讨论。本次讲座让大家进一步了解了参数化保险,开拓了同学们的视野,为大家在理论与实践方面的学习和创新提供了新的视角。

(图三:郑伟教授向Kwon教授赠送纪念海报)

(图四:赠送给Kwon教授的纪念海报)

(风险管理与保险学系 吴海青 供稿)