美国股市正在经历着不同寻常的阶段:因为疫情冲击而在3月发生数次熔断后,标普500在3月末创出自2019年以来的新低,但随后在美联储和财政部的各项政策努力加上居家令的放松下,5~6月就业数据超预期地向好,指数的修复获得了稳定的支撑,即使近日疫情有所反弹甚至恶化,也没能中断这个整体向上的过程,目前仅距历史高点3393点差200点左右。

中美之间的类比,再次激发出全球投资者心中一个隐藏已久的问题,金融危机后11年间已经累计涨了近4倍的美股,其熊市的明斯基时刻在哪里?这么问,已然隐含着回调是必然的前提,那么迟迟没有出现的原因又在哪里?6月26日美联储对沃尔克规则的修改,将于今年10月1日生效,商业银行因此可以自营交易,此举能否帮助美国总统特朗普顺利撑过11月份的大选?

高估值的形成因素

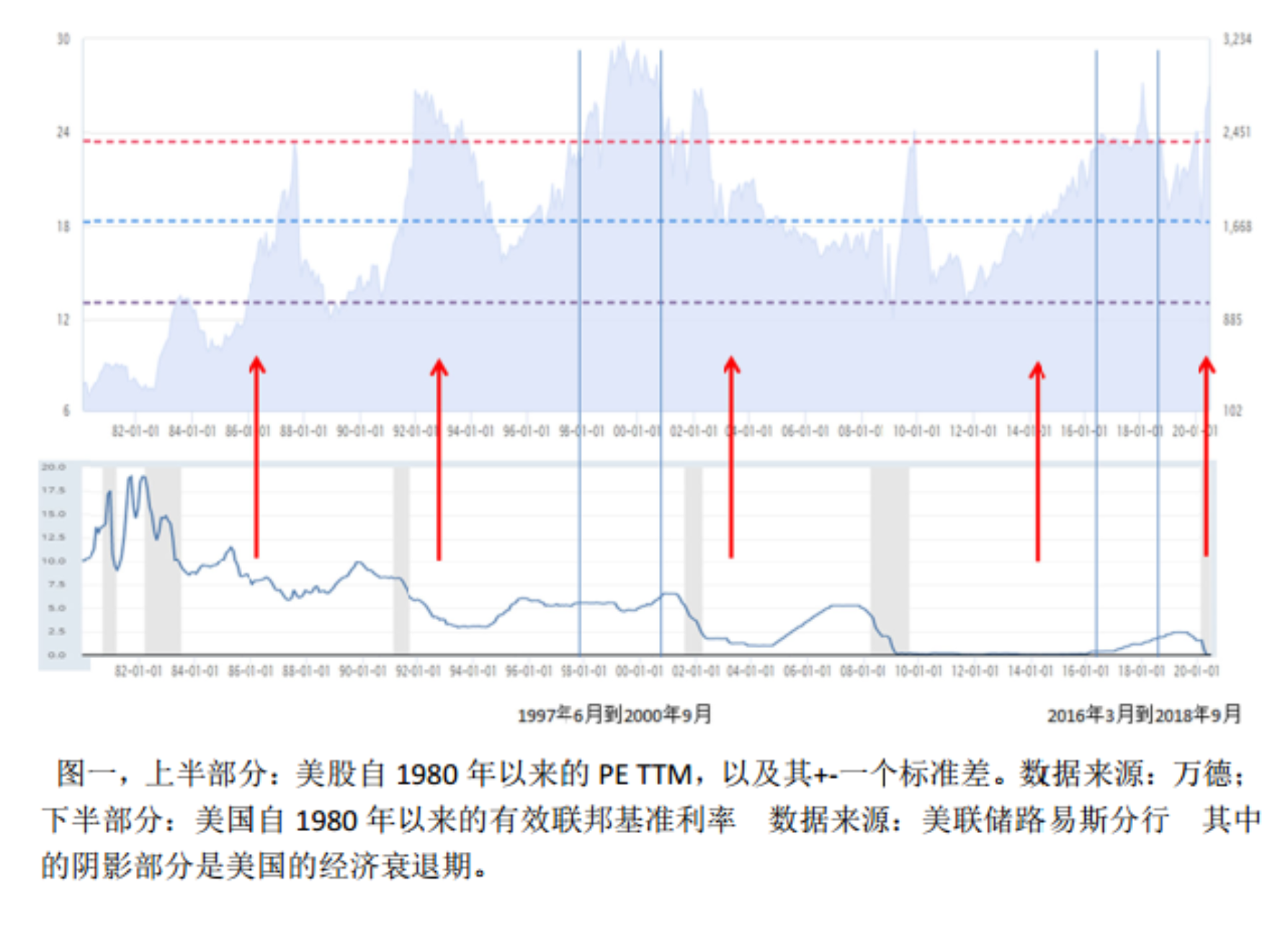

一些技术性指标,比如波动率、移动平均线等早就显示出美股回调的必要,所以我们这里一概略去不谈。我们回归到最根本的市场估值的角度,从标普500自1980年至今的滚动市盈率PE TTM来看,美股早在2016年3月份就开始已处于极端值附近,至2018年9月,受贸易摩擦影响PE TTM脱离了危险区域,并在随后的签约利好、疫情等因素综合作用下震荡,到2020年5月后,重新回到了高估值区域。

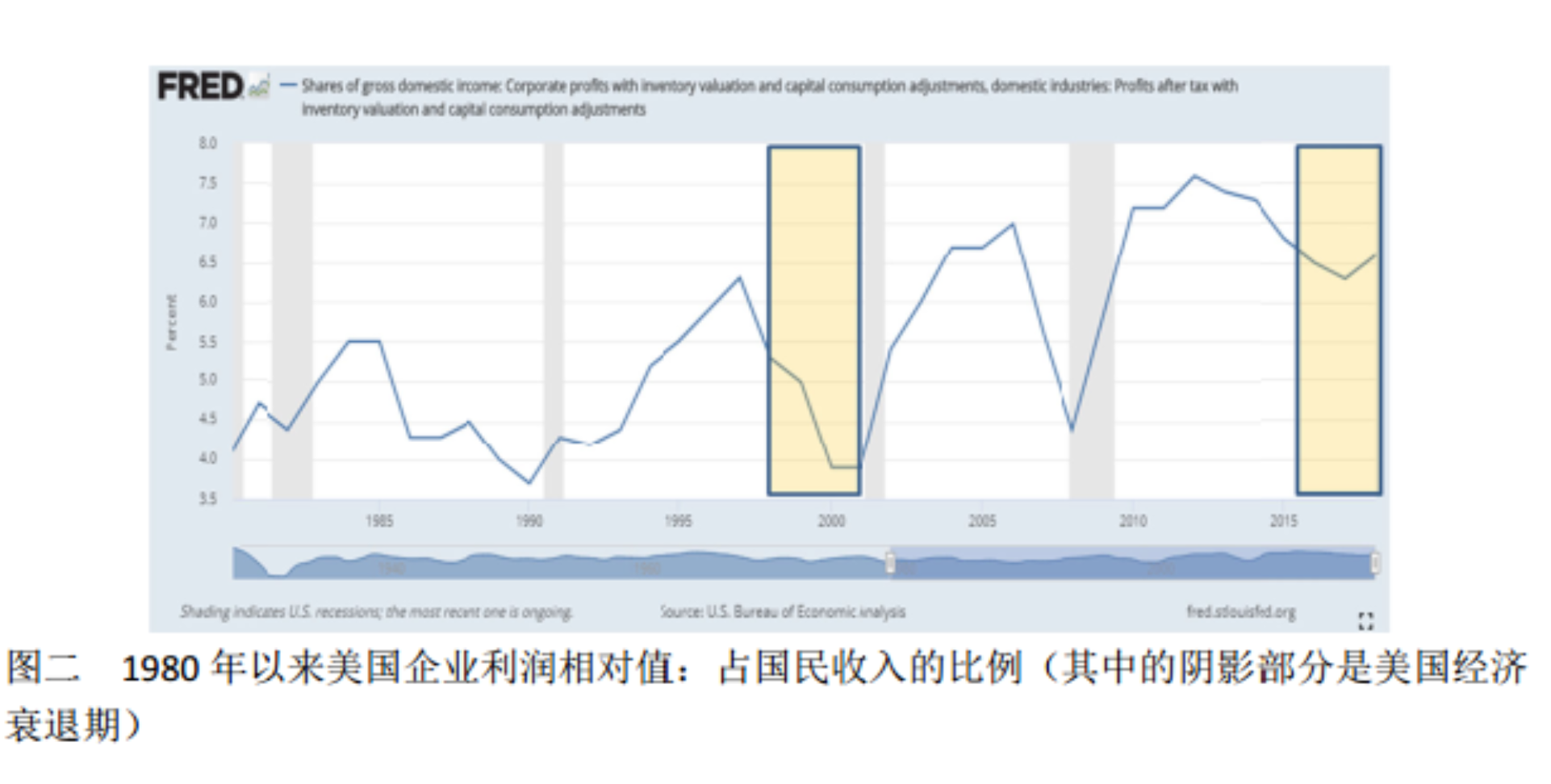

大道至简。估值的形成可以被分解成两个部分,利率走低带来的流动性效应对于美股高估值的形成,作用非常明显,尤其是在历次危机后的复苏阶段,最典型的莫过于2009年之后的利率几乎为零时的区间估值,而2020年的5月之后的阶段也可以简单归到这种类型。原因是就目前的数据而言,形成估值的另一因素——企业盈利并没有根本的改善,2017年以来美国公司的整体利润受到贸易摩擦的影响,出现了幅度非常显著的整体下降,而标普公司在这种情况下,不可能独善其身。

从企业利润角度分析,2012年开始美国企业总体上盈利开始恢复到危机前水平,并延续了2006年的增长态势,一直到2014年年末,从2015年开始,企业盈利整体下降15%左右,进入一个新的稳定阶段,然后在2017年以来又下降了10%,进入另一个新的稳定阶段。这种利润上的负面变动并没有影响到估值从2011年就开始的持续性趋势修复,所以这肯定了我们之前的判断,企业盈利在2009年之后的估值过程中属于次要因素,上述的流动性和利率因素才是主因。

鉴于我们要解释的是2009年金融危机后的美股高估值以至于指数持续上涨的出现,在这个时间范围内,因为零利率可以解释绝大多数的时间阶段,所以可以被奉为圭臬,但还是有一个区域是无法解释的,那就是在美联储逐渐缩表、利率走高过程中,美股却出现了高估值,具体时间为2016年3月~2018年9月。在此期间,企业盈利开始阶段式地下降,利率开始走高,但股市估值节节走高重新进入了高估值区域。

如何理解这个阶段将是我们理解危机后美国此轮经济周期的关键,在纵向的时间维度的对比中,不难发现这种利率开始高企过程中的高估值区域在美国股市的历史上也是非常罕见的,从上世纪80年代以来,也只有一个阶段可以与之媲美,那就是新经济末期的1997年6月到2000年9月。无独有偶,除了利率走高外,美国企业利润在那时也出现了绝对值和相对值的阶段式下降。而我们现在已经知道美国新经济股市泡沫破裂发生在2000年3月,类推来看,假如2018年的升息步伐再快点,缩表再迅猛点,确实是很有可能引发股市风险的。

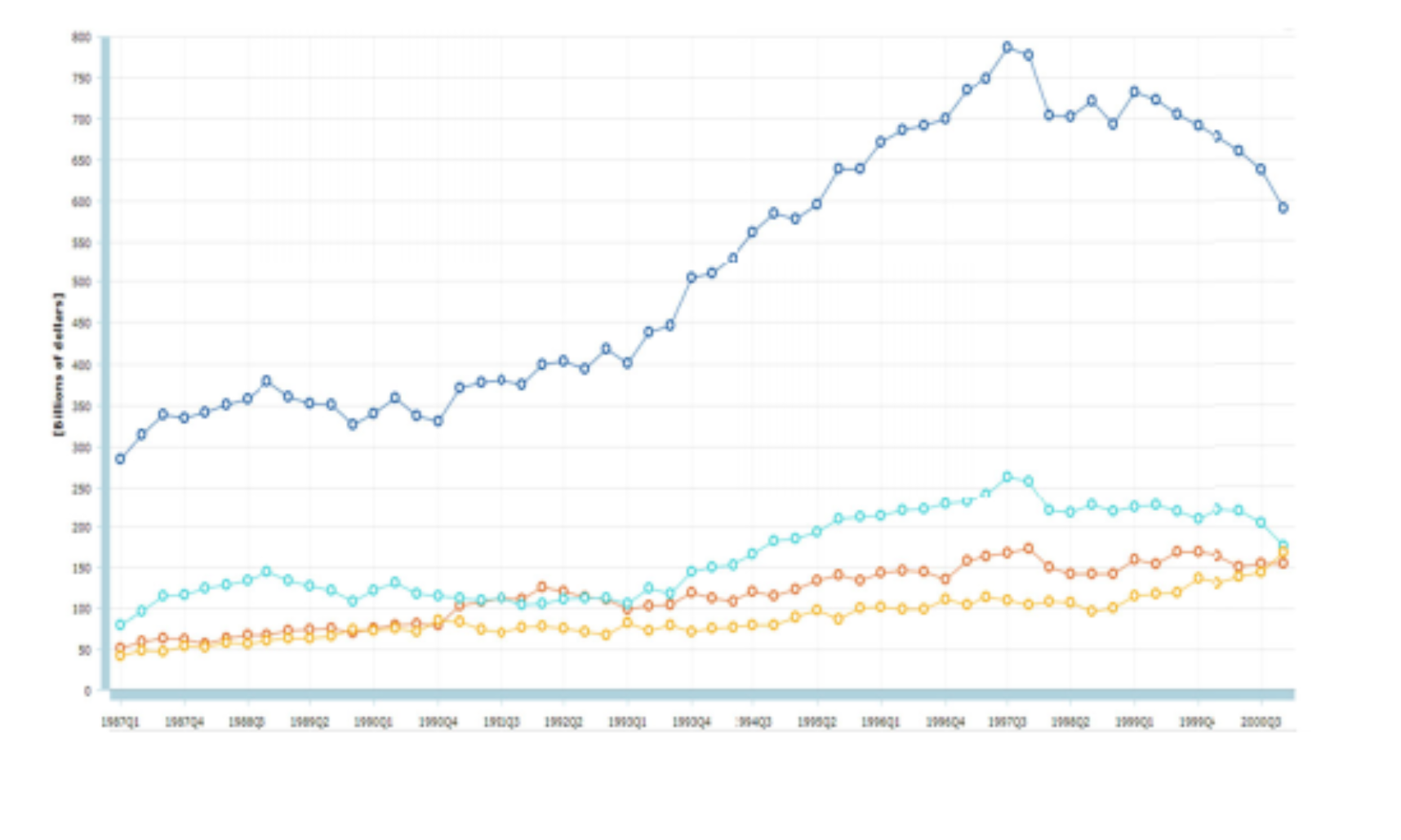

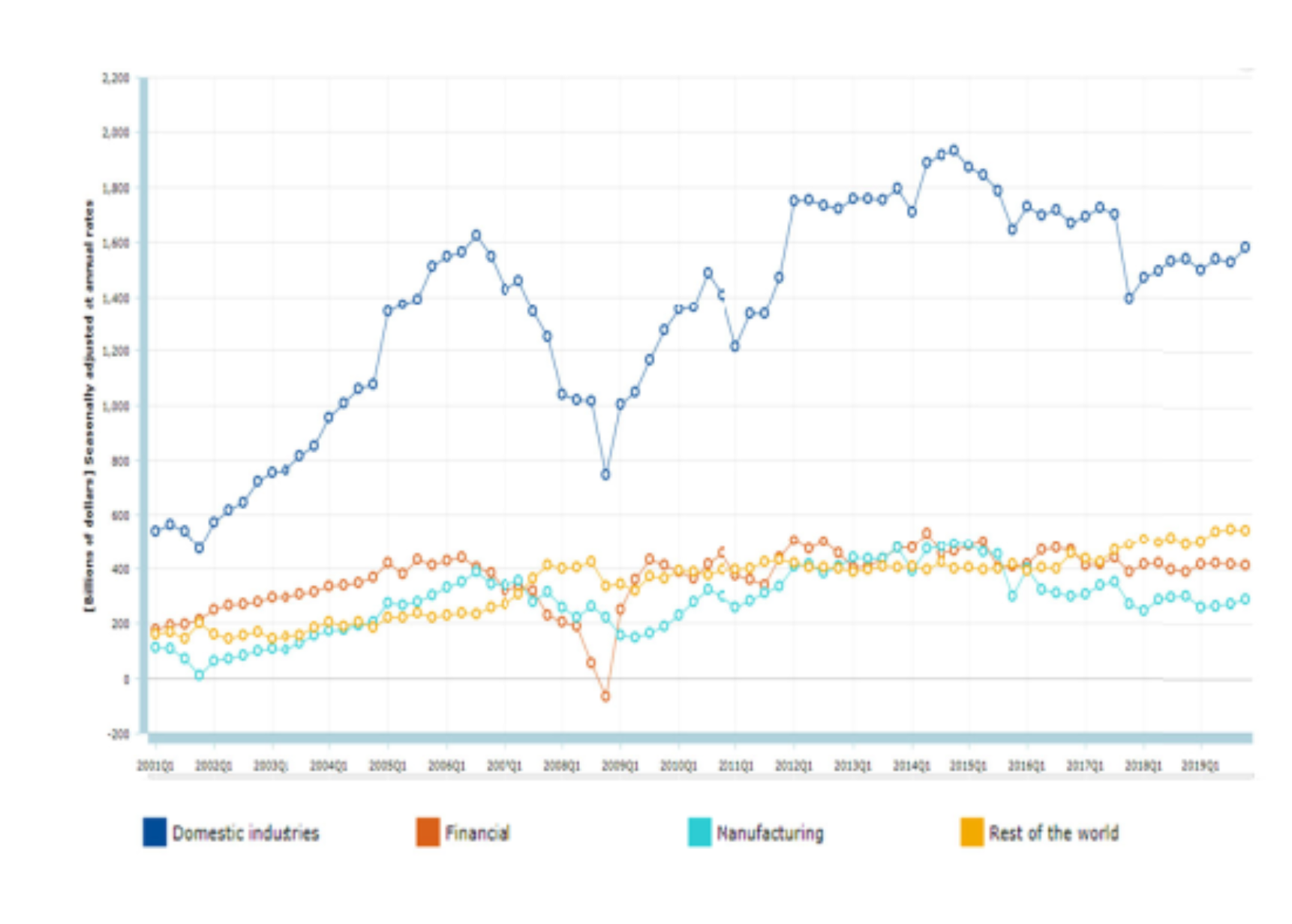

但是,如果我们再仔细一点,去分析企业利润的绝对值图,则会发现在所有行业中拿走最大两块蛋糕的金融和制造业企业的利润,在这两个可以类比的阶段实际上有着本质的不同。在上世纪90年代,尤其是我们这里讨论的1997~2000年所属的后半段,制造业是绝对的利润优质行业,那时它贡献了美国所有企业利润的差不多三分之一。而到了2000年之后,金融行业的利润开始与制造业并驾齐驱,2016年后更是超越了制造业成为企业利润最大的美国国内行业,贡献30%弱。

图三 1987年以来的美国公司利润绝对值(单位:10亿美元), 上图1987~2000年,下图2000~2019年 (注:深蓝色是全部利润;红色是金融行业利润;蓝色是制造业利润;黄色是在美国本土经营的外国公司利润)数据来源:BEA

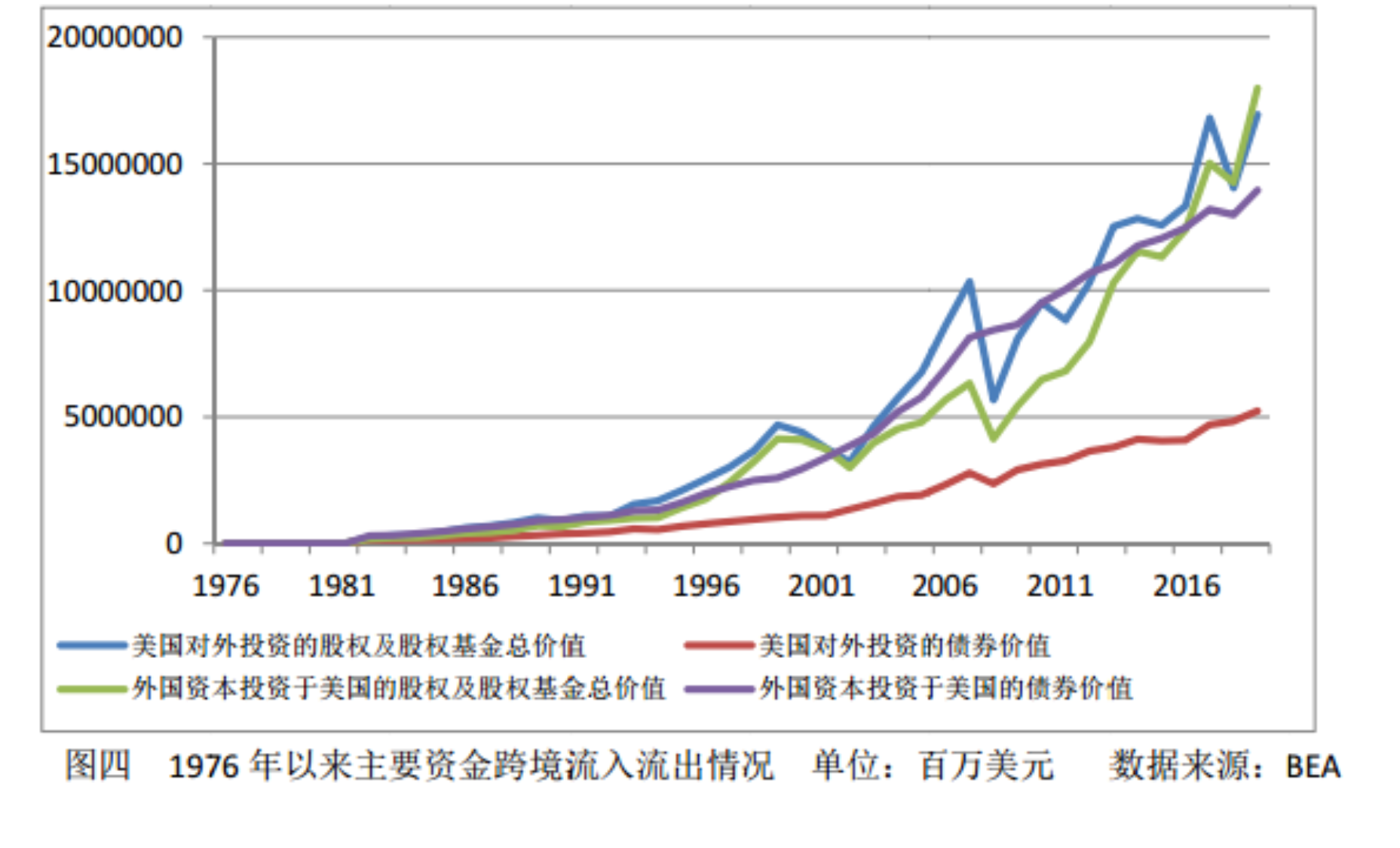

与此相伴的是,其他国家的企业作为一个行业类别,在美国赚取的利润排上了行业整体利润规模里的第一名,逐渐上升大约三分之一,2000年前这个比例仅是10%强。考虑到其他国家企业在进入美国时总是要通过金融中介的,而且美国金融行业很有国际竞争力,在这个领域的国际资本对美国的投资应该属于比较优势理论的可解释范围,那么上述两种利润形成就可以被结合起来进行对待。

再结合美国证券市场在全世界范围内的相对表现,可以得出结论,自2000年后,外国资本和美国本土的金融行业一起从美国的股票市场中取得了丰厚利润,2016年后尤甚,那一年,自2008年金融危机以来外国资本对美国金融产品中的股权投资首次超过债券投资。

美股泡沫暂时还不能破

外国资本进入美国,在美国的国际收支平衡表资本账户上有迹可循,这类美元的回流实际上是全球金融循环中不可或缺的一环,它根植于美国在上世纪80年代之后形成的政治经济增长模式,在这个新自由主义的模型中,美国产业资本外移后造成了劳动机会减少,留在国内的产业在收益的分配中出现了共同点,工人的工资和劳动生产率之差越拉越大,居民户部门因此不能支撑庞大的消费支出,储蓄率也逐年下降,政府囿于庞大的财政负担,也同样只能透支未来,举债度日。

同时,美国靠大量的进口来满足国内消费需求,保障低通货膨胀环境,站在国际收支表平衡的角度,这种大量的进口正是依赖上述以股权和债权投资为代表(约占总回流的70%~80%)的大量资本回流来完成的。

这个模型曾经孕育过上世纪90年代的新经济,那时美国公司的总体利润,具体来说是制造业的利润,是有信息产业的技术发展和因此带动的劳动生产率的强劲增长做支撑的。2000年以来,这个模型的弊端则越来越凸显,因为它在没有类似90年代那样的劳动生产率发展的情况下,没有生产性的支出可以提供给国际资本做发展的空间,只能依靠吹出更大的金融泡沫来吸引外国资本,延续整个循环。

从这个角度看,放在世界经济的版图中,美国股市不但关系着美国金融行业的利润,而且关系着全世界进入美国的资本的利益。如果说唯一的存在一定就是合理的,那么这个金融泡沫在没有替代的情况下,一定不能破,也承担不起破裂的后果。

联想到美国股市虽然在2018年就已经有进入熊市的类比条件,但却在贸易摩擦和新冠肺炎疫情等不利因素影响下依旧一路高歌的事实,是否可以说,目前的美股已经脱离了以前所有的经验值,它寄托的不仅是特朗普的希望,更是很多在美国金融市场中的国际资本的希望,直到他们获利离场后,资本市场才会“被默许”崩溃,接盘的将是散户和在不断加剧的震荡中通过洗牌进入美国金融市场的新资金。

更值得关注的是,目前的风险在美股内部也呈现出贫富不均的状态,FAANG(脸书、苹果、亚马逊、奈飞和谷歌)等头部企业成为全球押注美股的风向标,扣除掉这些企业个股的标普实际上已经疲态初现。但是,鉴于美国股市的市值之庞大,鉴于商业银行马上被松绑,鉴于美国总统和美联储目前透露出的保护这个泡沫的决心,这个过程似乎足够延续到今年的美国大选之后。甚至不排除为了达到这个目的,美联储在第三季度中将出台加码流动性的举措。

(原载《第一财经日报•美国经济评论》2020年7月15日)