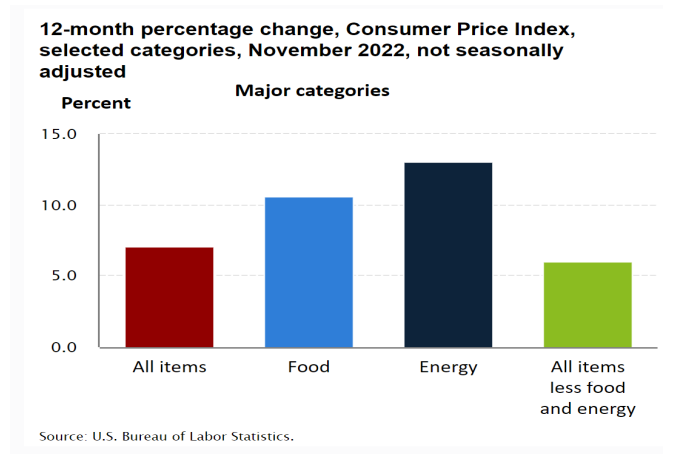

美联储2022年12月通过年内第七次加息,使美国基准利率来到4.25%~4.5%的目标区间,同时推特和Meta这样的头部企业纷纷大量裁员,但美国12月季调后非农就业数据显示,美国劳动市场依然火热,就业人口新增22.3万,高于预期的20万,基准利率似乎没有对企业的用工需求造成实质性打击,月度失业率更是在近半年以来始终在3.5%~3.7%之间低空飞行;另一方面,通胀环比虽然在2022年11月只增长了0.1%,但12月移动平均通胀和核心通胀依然分别高达7.1%和6.0%。上述两个主要月度数据已经为市场预测2023年年初美联储肯定保持鹰派立场提供了充分的依据,但是,市场更为关心的却是,在2023年可能继续加息后,美国经济能撑多久,将在何时迎来衰退。

关于美国的劳动市场和通胀情况,本专栏已经在2020年8月的《疫情前的美国劳动市场状况孕育着未来的强劲反弹可能》以及2022年11月的《为什么美联储对美国的通货膨胀失去了控制?》分别作出过预测和研判。现在,要进一步预测2023年美国经济后续是否以及何时衰退,我们依然需要延续上述研究,到美国经济内部去深入挖掘底层逻辑,并且结合最新的资本进出美国的动向以及从衰退定义本身出发去进行综合考虑。

劳动市场中蕴育着美国经济的抗通胀机能

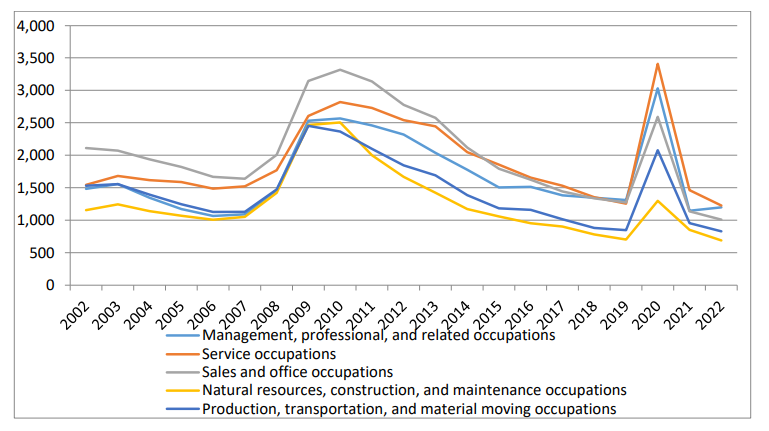

上图表明2008年金融危机以来,美国的确存在“无就业增长的经济恢复”现象,也就是说美国劳动市场在经济整体上从2009年已经开始恢复后,经历了很长的时间失业才下降到危机之前的水平,这是美国经济最近25~30年来的新现象。2020年疫情之前,如果把所有的职业分成五大类,在可以恢复到2007年失业绝对人数的大类行业中,最先恢复的是2015年的自然资源、建筑和维修,其次是2016年的销售和办公行业,然后是同年的制造业交通物流业,再然后是2017年的服务业,管理和执业相关行业则是一直保持着高于2007年的绝对失业人数。

疫情的冲击使得所有的行业失业人数都曾经大幅度高企,然后,在2021~2022年的美国劳动市场反弹中出现了如下的新情况:管理和执业相关行业虽然直到现在还一直保持着高于2007年的绝对失业人数,但和疫情前的2019年年末比起来,出现了非常明显的下降;另外一个也出现明显下降的是销售和办公行业。

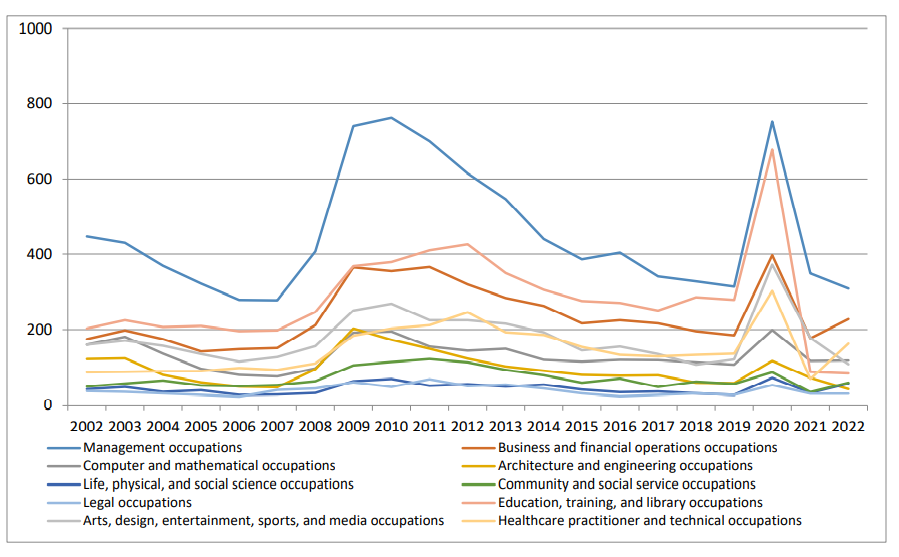

如果我们再进一步细分,会发现管理和执业相关行业中,建筑与工程行业、教育培训图书馆行业,以及艺术、设计、娱乐和文体媒体这三个细分行业的失业下降是构成管理和执业相关行业失业人数收缩的主要原因,它们的下降程度都非常惊人。也就是说,即使是在管理和执业相关行业这个大类内部,失业减少的原因也已经从疫情之前的一般管理岗位和商业、金融服务岗位的增加转变到了更加提升民众生活福祉感受的行业部门,这也增加了经济周期的长度和韧性。

管理和执业相关行业属于“以非例行的认知为基础”的行业,其平均工资要远高于其他行业平均水平;销售和办公行业属于“例行公事式”的行业,因此工资水平比其他行业平均水平略低。这两个分类的加总就是生产性服务业,它们和一般生活服务一起,构成三次产业分类中的服务业。

在给定制造业和建筑业内部并没有太多的可喜劳动生产率波动的情况下(见下图,普遍在以2012年为100基准的100~110之间变动),我们需要转向美国的服务业,看看美国劳动生产率的变化趋势。管理和执业相关行业之所以报酬较高,是因为其工作内容普遍具有执业考试门槛,而且复杂程度高于其他行业,所以这个类型工作的存在,本身就是为提高生产部门的生产效率而出现的社会分工细化的结果。销售和办公行业则不同,它所提供的就业岗位因全球化的兴起使相应岗位转移到美国本土以外,且因ICT技术对人力的替代而一直在减少,属于生产性服务业中的“落后产能”部分。

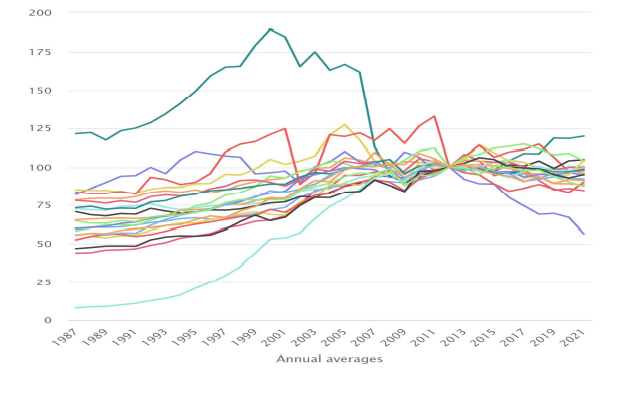

因此,这里我们选择“销售和办公行业”中的细分代表——零售和批发行业,意在观察这种明显具有淘汰趋势的细分行业对目前美国的经济增长来说究竟意味着什么,下面是零售和批发行业中的1987~2021年的年度劳动生产率(以2012年为100指数基准)增长情况,可见,2012年后批发和零售的劳动生产率都得到了大幅度的提升,这种态势在2017年以来更加明显,而提升的主要原因正是用工成本得到了控制,尤其是零售,即使是在批发用工成本高企的最近两年,都还保持了低于2012年的绝对用工成本,可以想见,这背后的机制很可能就是网络平台的兴起以及“机器替代人”的过程。

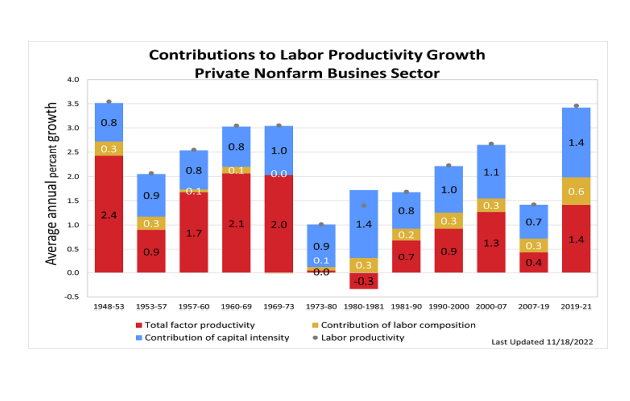

服务业中与生产活动息息相关的两部分如果都出现失业人数剧烈下降,而且劳动生产率有明显而持续的增长态势,就可以解释为什么在制造业和建筑业内部并没有发生重大的生产性技术革命的情况下,美国经济的整体非农部门之劳动生产率在2019~2021年有3.4%的年增长率,并且其中的全要素劳动生产率在2019年以来年增1.4%,这个1.4%比上个世纪90年代实现的0.9%以及金融危机前的年均1.3%还要令人瞩目。

因此,如果说在金融危机后劳动市场2017年前的恢复还要仰仗自然资源、建筑和维修、制造业交通物流业和一般生活服务业的话,那么在2017年之后,尤其是疫情发生后的两年,美国劳动市场内部已经出现了可喜的变化,目前就业的主要提供行业已经变成了生产性服务业,并且由于服务业和制造业的日益融合,使得服务业的劳动生产率提升带动了经济整体上的全要素劳动生产率正在出现健康的增长态势。这使得本专栏2017年10月曾经提出的《当下美国经济是新经济翻版》的提法得到产业技术层面的支撑和落实, 2018~2019年美国的菲利普斯曲线形状尤其好看,尽管后来经历了疫情和国际能源价格的冲击,但这种疫情前就已经存在的类似新经济时期的菲利普斯曲线基础,还是为美国在2023年进一步加息和抵御通胀提供了尽可能的腾挪空间。劳动生产率的这种良性变化,会延缓工资和物价的螺旋式上升,菲利普斯曲线就不会因为人们通胀预期的改变和劳动合同的一签再签而发生垂直化形变。

全球供应链的可能变化会增加美国控制通胀的不确定性

除了通胀吞噬经济增长动力之外,另一个被市场普遍用来预估美国经济即将走向衰退的指标是近期的美国进口,因为2022年9月以来,美国进口出现锐减,减少主要来自于一般消费品,而一般消费品直接对应着居民的可支配收入和消费意愿,所以这个减少成为了衰退的表征。而且,由于出口小幅增加(主要是石油等能源产品在增加)和进口锐减带来的美国贸易赤字意外减少,使得贸易部门因此虽然在绝对意义上依然是负的赤字状态,但在计算中竟然成为季度美国经济增长贡献分析中的正向来源项,分别在2022年第二和第三季度中贡献了1.16%和2.86%的增长,是2020年第二季度以来的首次为正,也极大地对冲了因为住房市场价格下降而导致的住宅投资下降的投资负增长效应。

这次美国进口的下降值得市场引起高度关注,它可能是疫情之后美国国内生产商恢复生产的进口替代结果,也很可能是2017年特朗普上台以来资本围绕美国进进出出重新布局全球价值链的结果。下表显示,美、日、欧三者各自在2017~2021年间对其他两个经济体进行的直接投资的数额分行业在2021年对2017年的倍数关系,由表可见,美国对欧洲进行了化学、信息和金融等产业的重点直接投资,而对日本则进行了电气设备和运输设备等行业的重点投资。欧洲对美国的直接投资重点放在电气设备、批发和计算机产业等,日本则对美国的直接投资进行了全方位的加仓,可以大概看出,基本上美国对外投资都是按照东道国相对自己的比较优势,吸收对外投资都是按照自己相对于投资国的垄断优势进行的布局。这说明,美国全球采购的供应链可能正在发生变化,三大经济主体之间的连接,尤其是制造业之间的连接将更加紧密。

上一次美国借由资本的进进出出达到淘汰落后产业产能的目的还是在上个世纪的80年代,那时的背景和现在很相似,那就是2022年4月以来的美元升值,不同的是,上世纪80年代的美元升值时间足够长。假如对应于一般消费品这样的简单生产制造也因某些原因已经或者正在部分地转移到欧洲,那么很可能欧洲目前受到能源价格影响的通胀对美国来说就是一种输入式的通胀,对于美联储进一步控制通胀的努力将是负面的影响。

衰不衰退还要看是谁在下定义

定义美国经济是否衰退的权威部门是NBER(美国国家经济研究局),该机构给出的衰退定义就是教科书中普遍采用的连续两个季度为负增长。21世纪以来,NBER先后有两次打破了自己认同的这个经典定义,作出了不同寻常的节点判断。第一次是在2001年3月,但是美国的经济增长并没有出现两个季度的负值,但是借由一些月度指标(主要是就业、工业生产和销售等)的表现,NBER宣布,美国经济已经进入衰退。同样的事情,在2022年第二季度又出现一次,当2022年第二季度在第一季度已经负增长1.6%的基础上继续负增长0.6%时,NBER考虑到就业市场的状况,并没有宣布美国经济步入衰退,这当然有数据进一步修正的空间考虑因素,但是至少到现在第四个季度已经过去了,数据依然没有改变。

所以,是否进入衰退也取决于定义者的业务和业务之外的考量,比如2022年一、二两个季度没有被定义成衰退,在美国新闻界看来,就是在暗中助力拜登夺取此次中期选举的胜利。那么,同样地,如果2023年出现两个季度的负值,NBER也要既考虑就业市场、通胀,也要考虑对消费者信心和政治周期的的影响。

(原载《第一财经日报•美国经济评论》2023年1月9日)