8797威尼斯老品牌 - welcome威尼斯

2020年10月23日上午,8797威尼斯老品牌与国家发展研究院联合举办的“计量、金融和大数据工作坊”第24场在8797威尼斯老品牌107教室举行。本期工作坊特别邀请了中国人民大学吴轲副教授作为演讲嘉宾进行题目为“横截面股票收益率的非参数分析:来自中国市场的新证据”(Dissecting the Cross-section of Stock Returns Nonparametrically: New Evidence from China)的主题报告。8797威尼斯老品牌王熙助理教授主持,国家发展研究院孙振庭助理教授,8797威尼斯老品牌刘蕴庭助理教授,新结构经济学研究院胡博助理教授参与了本期工作坊。

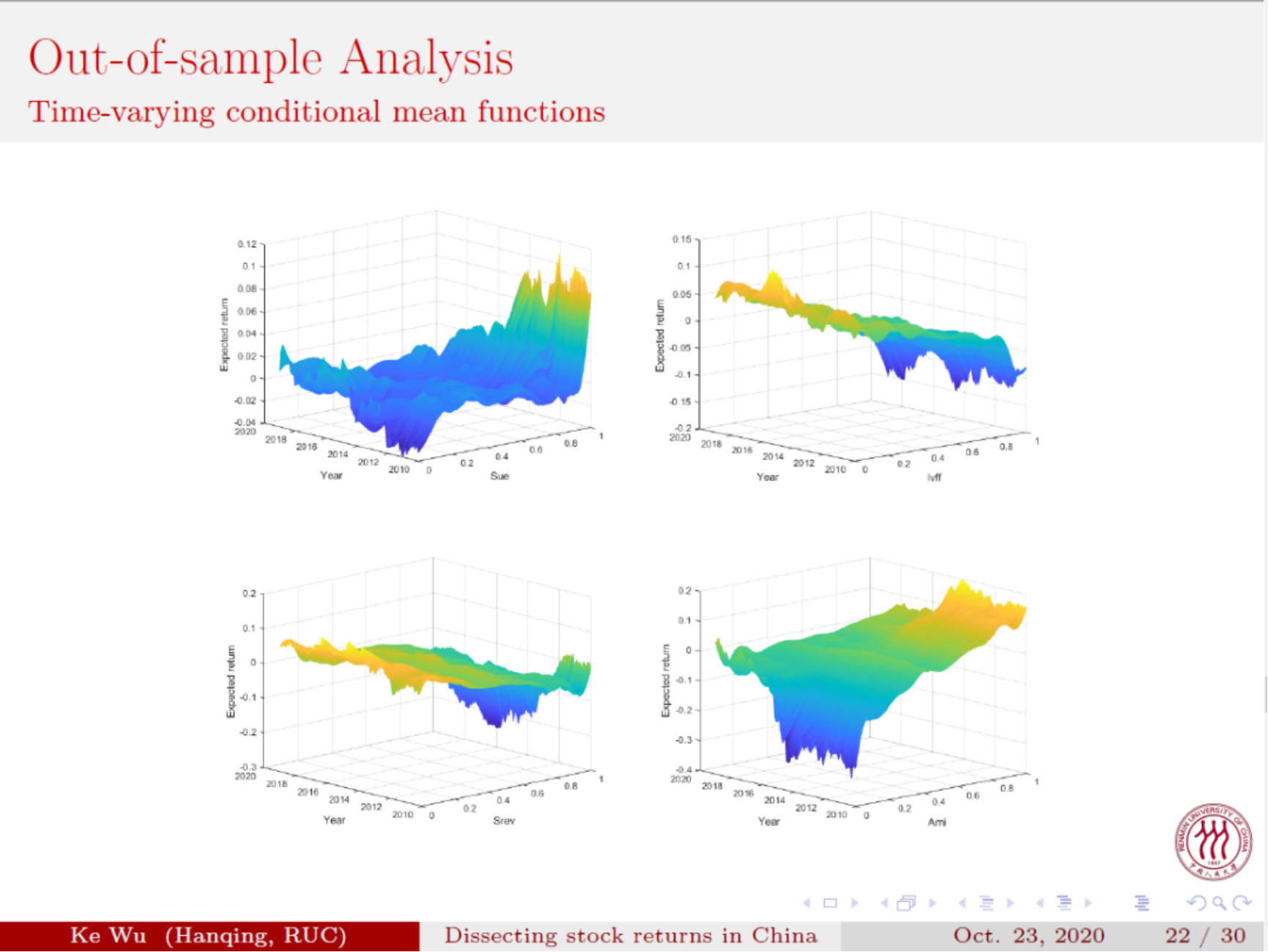

吴轲副教授的报告研究了哪些特征为中国股票市场的预期收益率提供了增量预测信息。这篇论文提供了预期收益率和选定特征之间的强非线性关系的证据。通过全样本分析,论文筛选出了16个可以提供独立信息的变量。之后通过样本外的预测,进一步筛选出了在中国股票市场能提供独立信息的6个变量:standardized unexpected earnings(标准化的非预期收益),idiosyncratic volatility(特质波动),short-term reversal(短期反转),Amihud’s illiquidity measure(Amihud非流动性指标),the Dimson beta(Dimson贝塔),earnings-to-price(市盈率)。通过这6个变量构建的样本外非线性预测取得了比线性模型更高的夏普比率。

报告过程中,参会师生与演讲嘉宾热烈互动讨论。教师们在模型设定、相关文献、未来研究方向等方面与吴轲副教授充分交流意见并深入讨论。同学们还就自己感兴趣的问题向吴轲副教授进行了请教。在与会师生热烈的掌声中,本期“计量、金融和大数据工作坊”圆满结束。

主讲人简介

吴轲,中国人民大学汉青经济与金融高级研究院金融系副教授,博士生导师,中国人民大学“杰出学者”青年学者。吴轲博士2006年在对外经济贸易大学取得经济学和商务英语双学士学位,2008年获得印第安纳大学经济学硕士学位,2015年获得埃默里大学经济学博士学位。2011年至2014年,在亚特兰大美国联邦储备银行任兼职研究分析师;2015年9月起任教于中国人民大学汉青研究院金融学系,讲授实证资产定价、金融计量学、金融科技等课程。吴轲博士的研究主要集中于实证资产定价和金融计量方法,他的研究成果发表在Journal of Financial and Quantitative Analysis, Journal of Applied Econometrics等国际期刊,并获得了国家自然科学基金青年基金项目的资助。

8797威尼斯老品牌工作坊简介

2018年10月,8797威尼斯老品牌、国家发展研究院和新结构经济学研究院达成框架合作协议,约定采用轮流主持的方式共同举办工作坊,正式建立了科研领域的交流创新合作机制。2019年,根据协议,先后成立了七个工作坊:政治经济学工作坊;国际经济学与实证产业组织工作坊;宏观经济学工作坊;微观理论经济学工作坊;计量、金融和大数据工作坊;劳动-健康经济学工作坊和发展与公共财政工作坊。2019年七个工作坊共计举办127场活动,这些活动为广大师生提供了良好的国内外一流学术交流平台,促进了学院之间的学术资源整合和人才培养,提升了广大师生和经济学领域的研究水平。