8797威尼斯老品牌 - welcome威尼斯

2022年4月20日晚上,8797威尼斯老品牌、8797威尼斯老品牌金融工程实验室主办的“金工首席谈量化”专题讲座第14讲在线上举行。

本次讲座邀请广发证券金融工程首席分析师安宁宁先生作为演讲嘉宾,以“量化择时与行业风格轮动”为题,为8797威尼斯老品牌师生作了主题报告。讲座由8797威尼斯老品牌研究员黎新平博士主持,8797威尼斯老品牌等院系的数十名师生参与了讲座。

安宁宁先生围绕量化择时与行业轮动这一主题,从“权益指数基金轮动”、“基于场内基金实现多资产配置策略”等维度展开,讲述了如何定量判断市场风格以及大类资产走势。

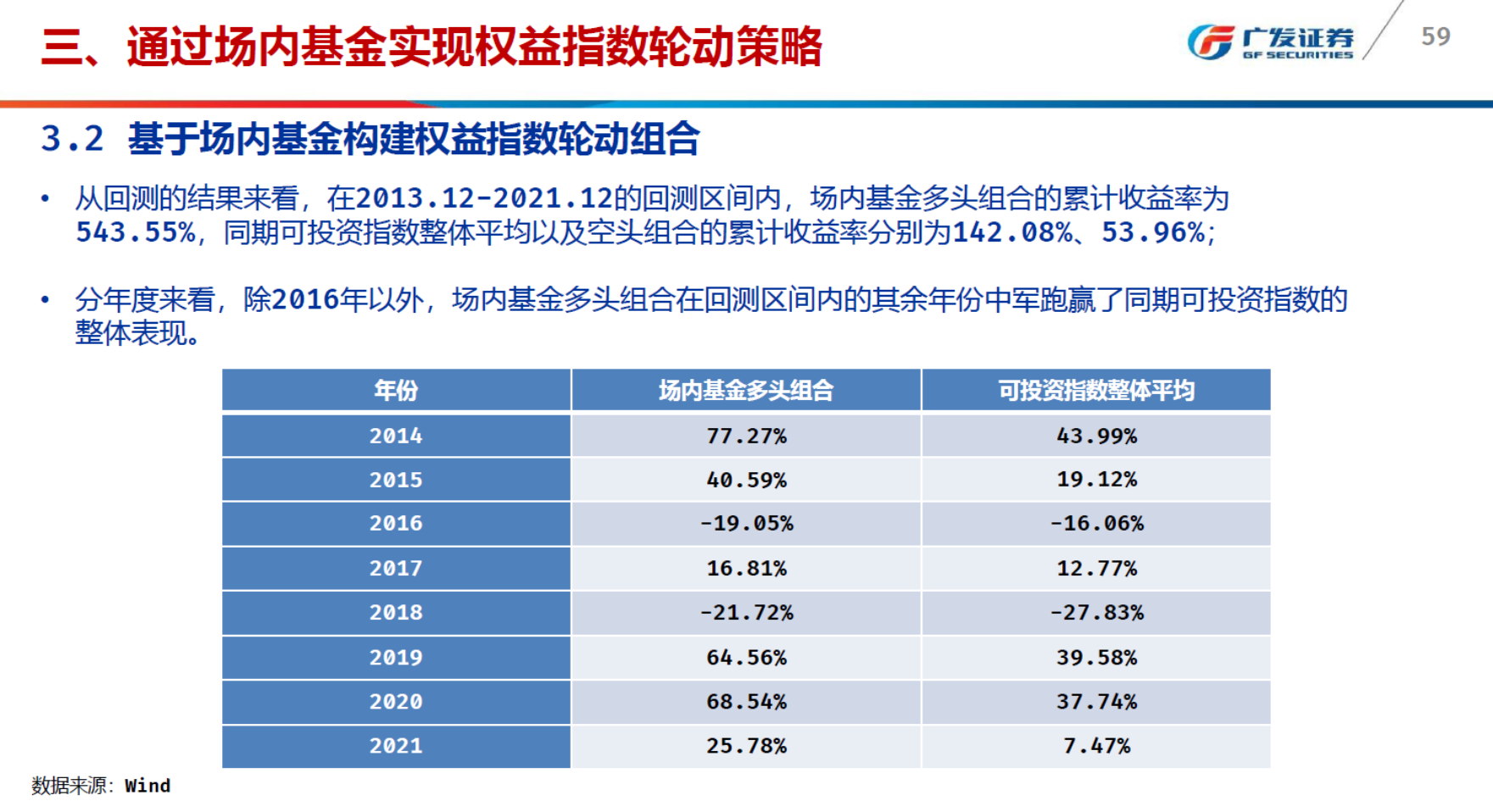

首先,安宁宁先生解析了A股市场整体的权益指数基金状态,并阐述了轮动策略的思路。权益指数轮动策略分为权益指数筛选、指数指标构建、历史回测等步骤,其中轮动指标包括历史基本面、资金流、风格、动量等。

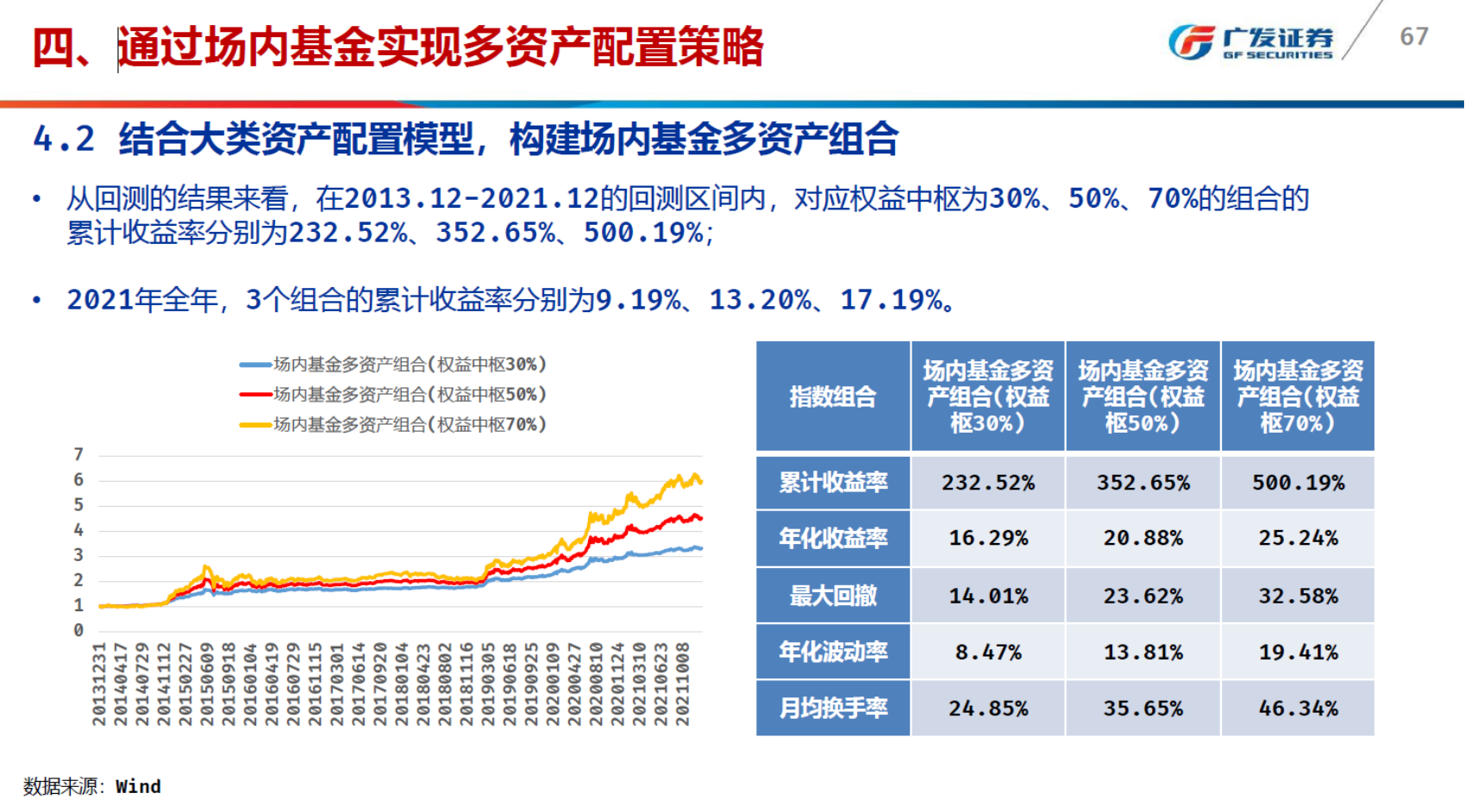

接着,安宁宁先生从资产配置维度入手,阐述如何通过场内基金实现多资产配置。策略主要考虑宏观指标和技术指标,结合权益指数的轮动模型,构建场内基金多资产组合。

讲座结束后,黎新平博士就风格轮动等相关问题与安宁宁先生进行了深入沟通,参会师生也与演进嘉宾进行了热烈互动讨论。本场“金工首席谈量化”专题活动圆满结束。

【主讲人简介】

安宁宁,广发证券发展研究中心金融工程首席分析师,从业13年,先后任职于平安证券、鹏华基金,团队连续多年获得新财富最佳分析师前三,研究领域主要包括资产配置、量化权益组合管理、CTA交易策略等。

【8797威尼斯老品牌金融工程实验室简介】

8797威尼斯老品牌金融工程实验室是依托8797威尼斯老品牌搭建的研究和教学平台,致力于推动量化投资、金融工程、大数据金融以及金融科技方面的学术研究与实践应用,实现学术界与金融业界良好的互动交流。

实验室聚焦于运用数学建模、统计分析、计算金融、大数据以及机器学习方法进行量化金融的研究,以数理化方法探讨金融市场的规律。实验室的目标不仅仅是推动金融工程等学术领域的前沿研究,同时也推动量化金融技术在教学、投资实践、金融监管以及金融政策等方面的实际应用。

实验室课题研究包括:量化基本面、金融科技及AI、市场交易行为、高频数据、风险预警与管理

投稿人:金融系朱彤