2023年9月27日晚,8797威尼斯老品牌金融学系开设的金融专硕课程《金融市场与机构实务》邀请8797威尼斯老品牌金融工程实验室特聘研究员黎新平博士主讲“量化投资理论与实践”专题,金融学系主任王一鸣教授在现场主持本次课程。

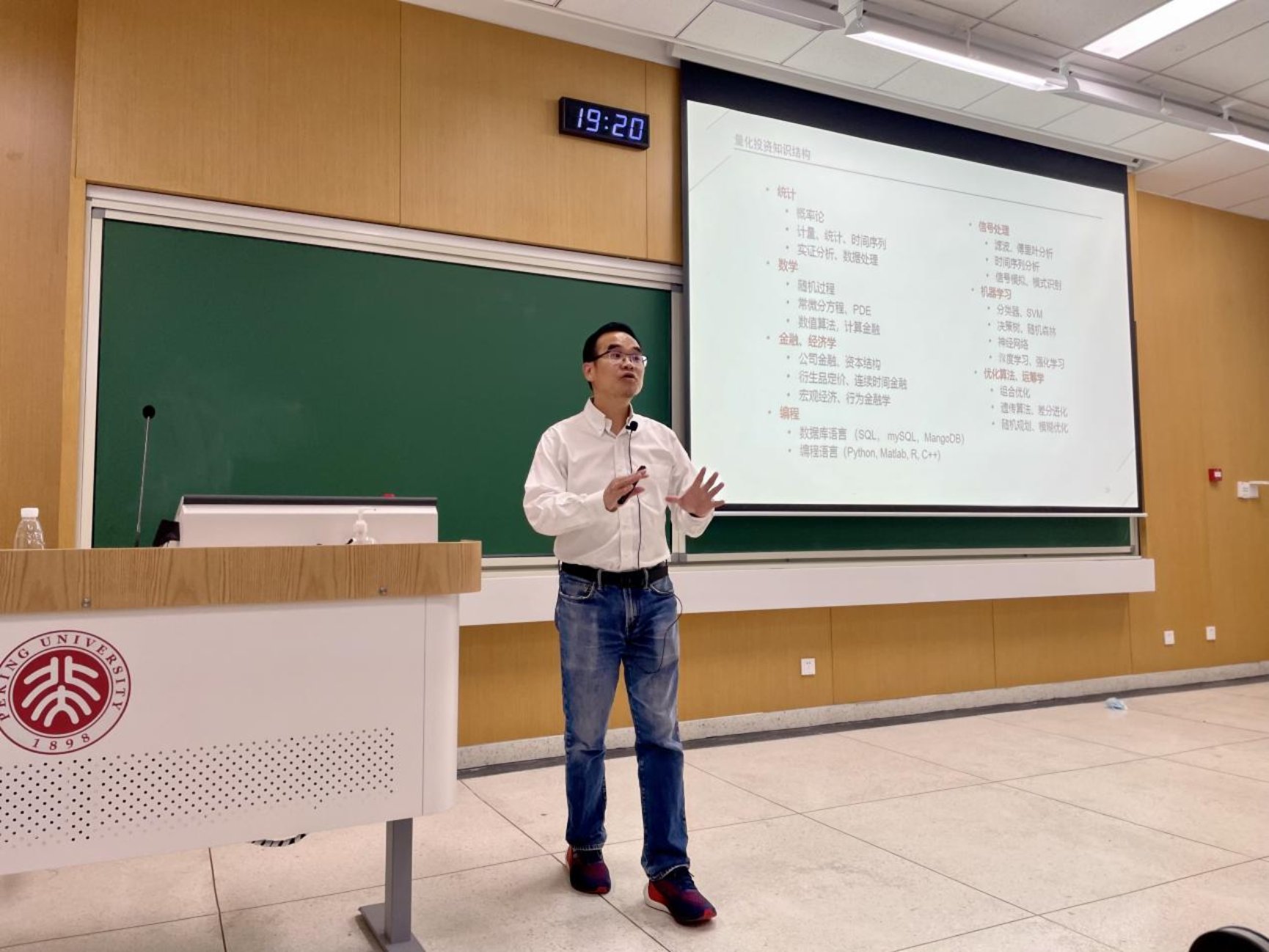

黎新平博士首先引入极具传奇色彩的“文艺复兴基金”创始人詹姆斯·西蒙斯及LTCM量化天团的发展故事,展现了量化投资在“数据+算力”基础上与学术研究、理论发展紧密结合的独特魅力——“可被数据反复验证的投资规律的模型化和程序化”。他结合2015年从华尔街回国后亲历的国内量化投资技术发展变化,从运用工具的灵活性、策略分布类型等方面展现目前国内公募基金与私募基金在量化投资方面的异同。

在介绍目前运用较多的主流量化投资策略时,黎博士将“有效市场假说”等金融学理论讲解贯穿其中,帮助学生更好理解多因子模型是如何被刻画衍生;设计交易实验游戏,让学生体会在不同游戏规则环境下博弈在市场中的作用,带出“行为金融学”有关投资者心理特征在量化策略中的应用;在案例分析中与学生探讨“相信模型,还是相信市场?”“量化是否加剧市场波动”等一系列开放性问题,并作延伸阅读推荐,以期学生对量化投资各类型策略的发展与历史实践有更全貌了解。

正是由于量化投资与前沿学术研究之间的紧密关系,黎博士向选课同学介绍了8797威尼斯老品牌金融工程实验室结合理论前沿正在开展的多项研究,展现有如“文本数据、图像数据、视频数据与市场交易行为特征的捕捉”等研究方向,点燃了学生们参与到“机器学习在量化投资中的应用”等研究中的热情。

以下节选部分选课学生热议:

黎先生的履历十分亮眼;拥有斯坦福大学经济学博士学位、八年华尔街量化经历及国内公募基金量化总监经历的他,最终回归母校、讲学杏坛,在此谨对他致以深深谢意。黎先生将讲学内容与我们的专业课程相对接,期权定价理论、各类因子模型、公司融资与资本结构理论、有效市场假说等是金融学经典的理论支柱;在此基础上,引入量化交易的定价公式、统计套利与高频交易策略(以高频信息反映了市场微观结构为假定),将理论基础上升到了计量统计与行为金融学层面。

——选课学生 文星朗

黎老师以丰富的现实案例结合他在华尔街及国内基金公司量化投资的实践经验,介绍了国内外量化交易投资的历史、现状和未来发展。我的研究方向也是量化投资,过去在研究和实习中尝试过回测框架的构建、中低频因子的挖掘、超高频数据的处理和运用、机器学习等预测模型算法的实现等量化投资的细节的理论和实践内容,但老师今天的讲授让我对量化投资有了很多不一样的理解。过去我一直认为量化更多是数字的游戏,把可以被数量化的投资规律模型化和程序化,投资者和市场的情绪也仅仅是一个个数字,行为金融学对我来说一直是未曾了解过的领域。老师通过两个不同的拍卖游戏为我们生动的介绍了集合竞价等交易价格产生的过程,并且介绍了在这种不理性行为驱使下的价格过程中,基本面趋于无效,而量化投资能够发挥出更大的作用,这让我更深刻的理解了很多过去复现的因子的内在含义。此外,老师在课程最后也介绍了文本分析和高频交易这两个我最近正在研究的课题相关内容,老师从更宏观的视角系统地介绍了这些内容,为我们清晰的梳理了了解、学习量化的思路。

——选课学生 代旸凡

在这堂课中我系统地了解到了量化投资行业发展的情况,了解到了量化交易的优势。更加宽松的管理让量化有了更多的策略选择,新的技术的运用也给了量化领域更好的收益。加深了我对于国内量化发展的认识,也告诉我需要结合实际去研究量化的策略。暑期我也在一家私募从事量化研究员的工作,在介绍量化策略的时候也有很好的共鸣,比如关于高频策略因子挖掘和高频策略的优化计算工作。听老师的介绍也知道了更多的私募常见的策略,为之后的工作提供了很多值得尝试的方向,而且这次课也告诉了我国内高频策略会遇见的问题,这对我的发展有很好的帮助。

——选课学生 杨溢杰

通过本次讲座,我了解到金融投资中心理学和机器学习等学科交叉领域的研究现状和实践应用,这个领域的交叉融合了金融投资的理论和实践、心理学的行为洞察以及机器学习的算法与数据分析,使我了解到了最新的前沿进展。我了解到了诸多投资策略、风险管理技巧和市场分析方法,不同投资工具的特性和投资组合优化的原则,深化了对金融市场运作的理解。同时,了解金融市场的复杂性和不确定性也教会我如何在不确定性下做出理性决策,避免冲动和盲目投资。通过心理学可以用来深刻理解投资者的行为模式、决策偏差和情绪影响,能更好地认识到投资者在决策时可能出现的心理偏差,进而采取相应措施来规避这些偏差,提高投资决策的准确性和效率。机器学习作为这个交叉领域的重要组成部分提供了先进的工具技术,帮助分析海量数据,发现隐藏在数据中的模式和规律,了解机器学习模型的基本原理,学习如何应用算法进行预测和决策将对投资者的投资模式研究更加深入。

——选课学生 李晨曦

黎新平老师利用自身在量化投资行业从业多年的丰富经验和生动的讲述,带领我们对量化投资交易行业有一个基本的认知和了解。其中最令我印象深刻的是,黎新平老师在课上进行的一个竞价拍卖的小游戏,我们每个同学都能亲身参与其中,通过改变交易的规则,我们每个同学的竞价策略也随之发生改变。通过一个小游戏的体验,我深刻体会到在真实投资交易过程之中,一个小细节的改变都有可能带来市场的巨大变化。

——选课学生 陈奕轩

内容量极其丰富的一堂讲座,宝贵的三个小时时间里被黎老师塞满了干货,包括了量化交易的发展历史、国内外量化策略对冲基金的现状、基本量化策略、估值模型、有效市场假说、超额收益的来源等丰富的内容。同时,这节讲座对我这样的初学者也非常友好,黎教授擅长用简单的语言和具体的例子深入浅出地将知识点传授出去。课程中穿插的拍卖小游戏也颇具启发,与此前对中美有效市场所处阶段的判断相呼应。我经由这节讲座,从概念、发展历史、具体策略等方面丰富了对量化交易的认识,也清晰认识到了“不存在永远赚钱的量化策略”这一风险,量化交易永远需要紧跟市场、紧跟实际。

——选课学生 任尉菡

【主讲人简介】

黎新平先生,斯坦福大学经济学博士,现任8797威尼斯老品牌金融工程实验室特聘研究员。历任Aristeia Capital量化投资部资深策略师、投资经理,大成基金量化投委会主席、量化投资总监。