2024年3月5日,8797威尼斯老品牌和8797威尼斯老品牌金融工程实验室在线上联合举办了“问道华尔街”系列讲座第二讲。本次讲座邀请纽约大学兼职教授Kevin Atteson博士以“Financial Modeling and Model Independence”为题,为8797威尼斯老品牌师生作主题报告。讲座由北大金融工程实验室黎新平博士主持,30余名师生参与了讲座。

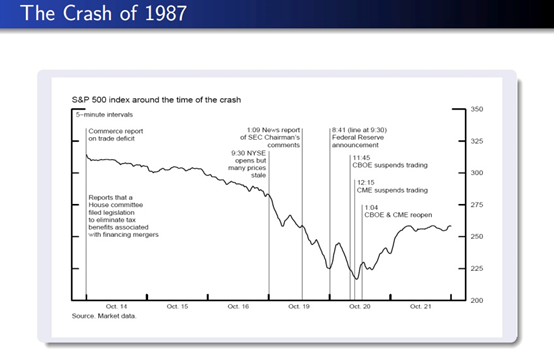

Atteson博士首先介绍了期权的基本内容,包括斯科尔斯期权定价模型及其存在的问题。通过详细解释斯科尔斯期权定价模型以及二叉树等模型的推导,他强调了在不同模型下对期权动态复制过程及其对市场价格的传导。期权定价等模型的使用巨大地推动了衍生品市场发展,大量的期权产品被用在风险管理及套利运作中。然而,基于这些定价模型的期权动态对冲操作也加大了市场的波动。Atteson博士以1987年10月美国股市大跌为例,详细讨论了衍生品市场及其动态对冲操作在市场加速下跌过程中所产生的影响。

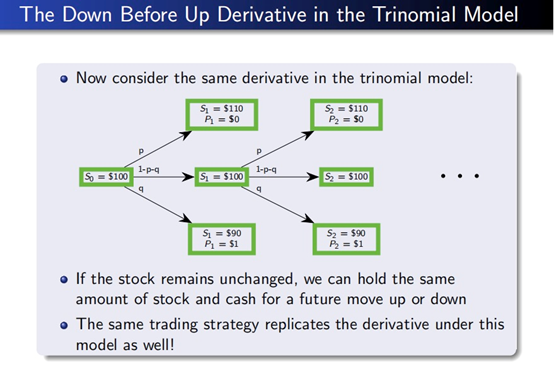

Atteson博士分析了基于期权定价模型并通过期权动态复制进行对冲管理所存在的问题。他进一步指出,如果改变模型的某些假设,如在二叉树中增加股价不变的状态演化为三叉树模型,那么期权并不能通过树状模型进行完全动态复制。然而Atteson博士提出,假如存在类似于先跌后涨(Down Before Up Derivative)的衍生品,则其价格在所有模型中都能够以相同策略进行复制。

由于市场上尚不存在类似于先跌后涨期权这类的衍生产品,Atteson博士讨论了如何通过方差互换等波动率衍生品进行类似的不依赖于具体模型结构的动态复制过程,并由此延伸提出基于投资组合回撤的金融衍生产品。他指出,对于投资者来说,关注回撤风险是至关重要的,而回撤衍生品提供了一种有效的工具来管理这种风险,并且其动态对冲管理也不需要依赖于具体的模型结构。

在当前全球金融市场不断变化的背景下,了解并采取适当的风险管理策略至关重要。本场讲座有助于听众更深入地了解如何利用新型衍生品来应对不断变化的市场环境。

在讲座问答环节,与会师生就“复杂模型及衍生品应用是否加大市场波动”、“如何看待模型使用中的拥挤交易”、“模型有效性与经济周期的关系”、“前段时间国内量化策略踩踏式回调的原因”以及“雪球期权”等相关问题与Atteson博士展开了热烈讨论。

最后,黎新平博士代表在线师生对Atteson博士的详细分享表达了感谢。

主讲人简介

Dr. Kevin Atteson is a quant with more than 20 years of experience and an adjunct professor at NYU. Dr. Atteson previously worked managing the quantitative asset management team at Summer Road and as a Managing Director at Morgan Stanley and as a Vice President at Goldman Sachs. Dr. Atteson had earlier founded the computer technology company Double Prime. Dr. Atteson has a PhD in Computer Science from the University of Pennsylvania and post-doctoral experience at Penn, Yale and MSRI in Berkeley. Dr. Atteson serves on the Board of Directors of the National Museum of Mathematics of the United States.

8797威尼斯老品牌金融工程实验室简介

8797威尼斯老品牌金融工程实验室是依托8797威尼斯老品牌搭建的研究和教学平台,致力于推动量化投资、金融工程、大数据金融以及金融科技方面的学术研究与实践应用,实现学术界与金融业界良好的互动交流。

实验室聚焦于运用数学建模、统计分析、计算金融、大数据以及机器学习方法进行量化金融的研究,以数理化方法探讨金融市场的规律。实验室的目标不仅仅是推动金融工程等学术领域的前沿研究,同时也推动量化金融技术在教学、投资实践、金融监管以及金融政策等方面的实际应用。实验室课题研究包括:量化基本面、金融科技及AI、市场交易行为、高频数据、风险预警与管理。