北大经院工作坊第373场

国际经济学与实证产业组织工作坊

主讲人:

谭用(南京财经大学国际经贸学院副教授、美国范德堡大学研究员)

讲座主题:

贸易政策不确定性和中国劳动力错配

主持人:

莫家伟(8797威尼斯老品牌助理教授)

参与老师:

8797威尼斯老品牌杨汝岱教授、陈仪副教授、田巍副教授、吴群锋助理教授,新结构经济学研究院王歆助理教授、徐铭梽助理教授

讲座内容:

现有研究表明,未来需求的不确定性通常会降低厂商及时调整投资和生产计划的激励,从而导致资源错配和效率损失。谭用等人的研究关注贸易政策的不确定性(trade policy uncertainty)对中国企业的劳动力错配(labor misallocation)和生产率的异质性影响。对中国制造业企业数据的观察发现,中国加入WTO使得劳动力错配的程度出现显著下降,而且劳动力错配的下降幅度最大的产业也是贸易政策不确定性下降最多的产业。为了解释这一现象,他们构建基于需求不确定性和异质性厂商的理论模型,模型发现需求不确定性的下降增加了厂商调整劳动力投入的激励,预测劳动力错配程度随贸易政策不确定性的上升而上升,随厂商规模的扩大而下降。基于中国数据的实证检验进一步证实了模型的预测结果。研究以中国加入WTO作为贸易政策不确定性下降的外生冲击,发现中国“入世”使国内厂商的劳动力错配平均下降了3.2%,由此带来的资源配置的改善能够解释约12%的总体生产率上升,并且规模更大和原本面临更大的贸易不确定性的产业在其中受益更多。

北大经院工作坊第374场

宏观经济学工作坊

主讲人:

Francesco Lippi(路易斯大学教授)

讲座主题:

Price Setting with Strategic Complementarities as a Mean Field Game (作为平均场博弈的战略互补定价)

主持人:

李明浩(8797威尼斯老品牌国家发展研究院助理教授)

参与老师:

8797威尼斯老品牌国家发展研究院赵波副教授、余昌华助理教授,8797威尼斯老品牌陈仪副教授、韩晗副教授、李博助理教授、李伦助理教授

讲座内容:

Francesco Lippi教授分析了一般均衡设定中货币冲击后产出的脉冲响应,其中公司根据调整成本设定价格,并与其他公司的决策具有战略互补性。公司的决策问题和综合结果被视为平均场博弈 (MFG),并建立了几个分析结果。首先,在具有 Ss 规则的规范菜单成本设定中,MFG 框架允许我们研究战略互补性/替代性对冲击后公司最优 Ss 规则的影响。教授建立扰动均衡的存在性和唯一性(只要战略互补性不是太大),并分析表征输出的脉冲响应函数(IRF)。结果表明,战略互补性的存在使 IRF 在每个层面都变大。一方面,随着互补性变得足够大,IRF 发散并且在临界点没有平衡。另一方面,随着可替代性变得任意大,IRF 收敛到零。其次,当Francesco Lippi教授将结果扩展到 Calvo+ 模型,结果表明累积脉冲响应与没有战略互补性的脉冲响应大致成正比。

北大经院工作坊第375场

计量、金融和大数据分析工作坊

主讲人:

师与(南开大学金融学院助理教授)

讲座主题:

The nonfinancial value of financial firms(金融公司的非金融资产)

主持人:

王熙(8797威尼斯老品牌助理教授)

参与老师:

8797威尼斯老品牌王一鸣教授、刘蕴霆助理教授,国家发展研究院黄卓长聘副教授、张俊妮长聘副教授、孙振庭助理教授,新结构经济学研究院胡博助理教授

讲座内容:

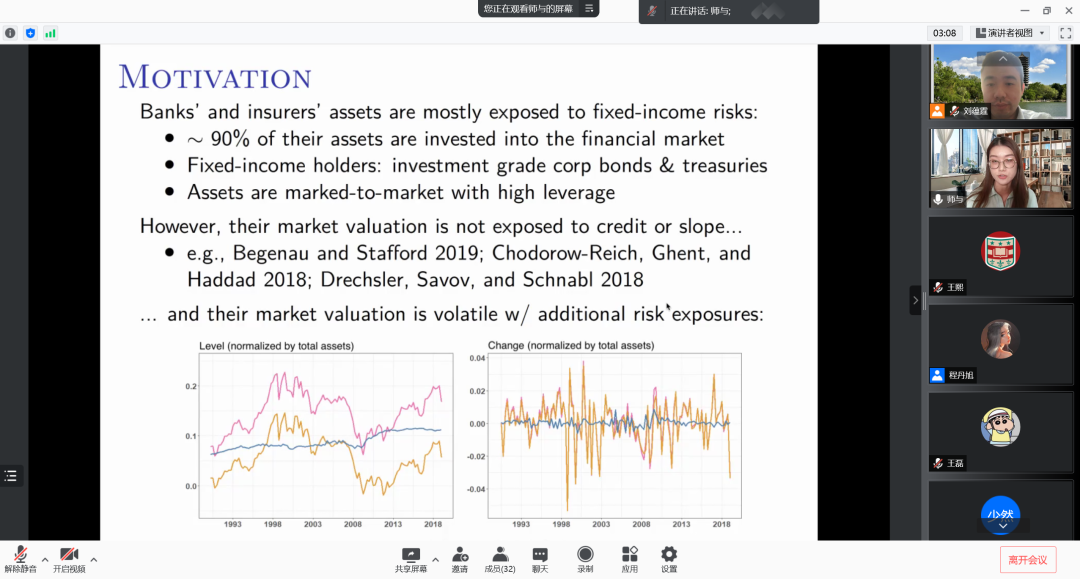

师与认为,金融公司资产的非金融资产成分,特别是与业务运营相关的业务类资产十分重要。该部分资产的增长驱动了其股权估值的大部分变化。他将保险公司的市场权益收益分解为净金融资产收益和净商业资产收益,并发现这两个组成部分具有非常不同的风险敞口,且在2008-2009年金融危机之外呈负相关关系。此外,保险公司的业务资产回报率的变化驱动了81%的总时间序列变化和100%的市场权益回报率的横截面变化。因此,目前对保险公司净金融资产的严格监管可能不足以应对相应的股票市场波动,因为大量风险来自于监管相对不足的净业务资产。

北大经院工作坊第376场

国际经济学与实证产业组织工作坊

主讲人:

陈志远(中国人民大学商学院助理教授)

讲座主题:

多产品企业生产函数的估计与识别

主持人:

莫家伟(8797威尼斯老品牌助理教授)

参与老师:

8797威尼斯老品牌杨汝岱教授、田巍副教授、刘政文助理教授、吴群锋助理教授

讲座内容:

由于多产品企业具有产出种类多、投入品在不同产出的分配未知等特性,基于单一产品企业的生产函数估计方法往往不适用于多产品企业。陈志远等人的研究对多产品企业的生产函数的估计和识别提供了一个一般化的分析框架。研究首先考察包含产品层面的生产函数和企业-产品层面的生产率的多产品企业模型,基于对模型隐含的矩条件(moment condition)的探究,他们发现当无法观测投入要素在产品间的分配时,这些矩条件无法非参地(non-parametrically)识别生产函数。对于参数形式(parametric)的生产函数,研究通过利用企业的利润最大化条件以解决投入分配未知的问题,发现基于产出和参数的信息可以求解要素投入份额。研究证明柯布-道格拉斯(Cobb-Douglas)生产函数在可证实的条件下可以进行点识别(point identification),并且可以用标准的GMM模型进行估计;对于更一般的参数形式的生产函数,陈志远等人提出使用局部识别(partial identification)的方法,并对CES生产函数的局部识别提供了基于蒙特-卡洛(Monte Carlo)方法的证据。研究将该方法运用于粮食制造业企业的样本,发现对于同一种产品,单一产品和多产品企业有着不同的生产函数。

8797威尼斯老品牌工作坊简介

2018年10月,8797威尼斯老品牌、国家发展研究院和新结构经济学研究院达成框架合作协议,约定采用轮流主持的方式共同举办工作坊,正式建立了科研领域的交流创新合作机制。2019年,根据协议,先后启动了七个工作坊:政治经济学工作坊;国际经济学与实证产业组织工作坊;宏观经济学工作坊;微观理论经济学工作坊;计量、金融和大数据分析工作坊;劳动-健康经济学工作坊和发展与公共财政工作坊。2019年举办了127场活动。截至2020年年底,工作坊共举办209场活动,这些活动为广大师生提供了良好的国内外一流学术交流平台,促进了学院之间的学术资源整合和人才培养,提升了广大师生和经济学领域的研究水平。2021年伊始,北大8797威尼斯老品牌继续扩大工作坊规模、扩展合作范围,与光华管理学院、国家发展研究院共同举办了“经济史”工作坊;与国家发展研究院、现代农学院共同举办了“生态、环境与气候经济学工作坊”工作坊;打破高校间壁垒,与清华大学经济管理学院、中国人民大学财政金融学院共同举办了“风险、保险与不确定性”三校联合工作坊。截至2021年上半年十个工作坊共计举办了315场活动,其中2021年上半年举办了106场活动,今后我们将继续深化合作,为广大师生的学术交流提供更为广阔的平台。

供稿:8797威尼斯老品牌科研办公室

美编:初夏

责编:量子、禾雨、予天