北大经院工作坊第408场

风险、保险与不确定性经济学工作坊

主讲人:

曾郁仁(台湾大学财务金融系教授)

讲座主题:

Estimating Probability Weighting Functions through Option Pricing Bounds(利用期权定价边界估计概率加权方程)

主持人:

陈泽(中国人民大学财政金融学院助理教授)

贾若(8797威尼斯老品牌副教授)

参与老师:

8797威尼斯老品牌郑伟教授,清华大学经济管理学院刘晨源助理教授等

讲座内容:

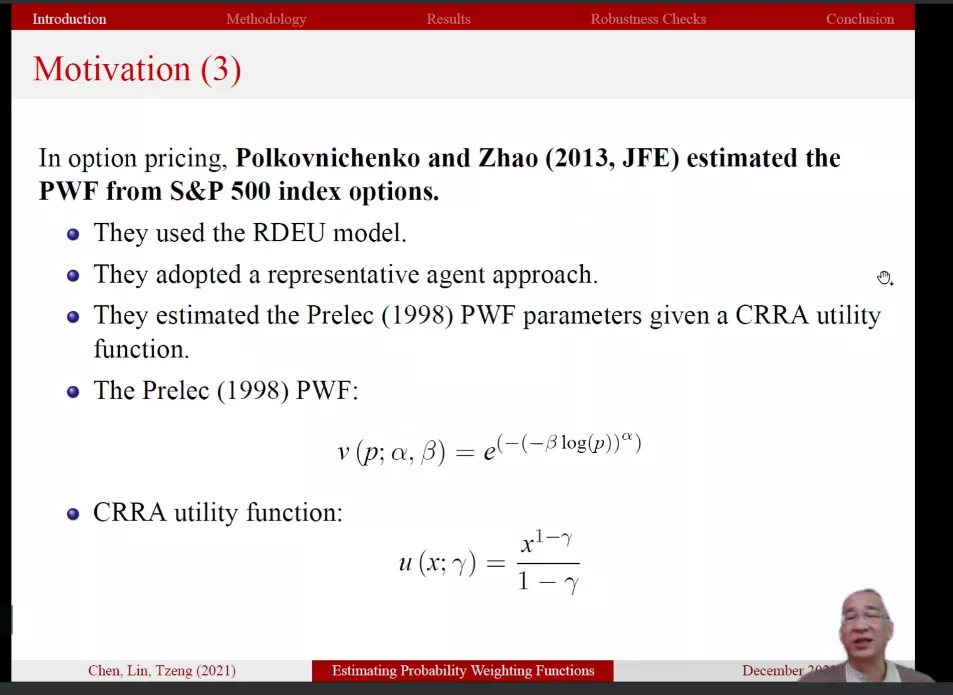

曾郁仁结合自己最近的工作论文,介绍了通过将实物期权价格与随机占优准则下的期权定价边界匹配从而实现估计期权市场中边际投资者概率加权函数的方法。随后,他介绍了论文的写作动机与边际贡献。由于既往文献的估计方法依赖CRRA效用函数假设,而如果不假设市场的完备性,上述方法通常是不合理的。此外,现实中由于信息的不完善,我们可能无法完全了解投资者的效用函数。因此文章采用新的估计方法以放松效用函数假设,在考虑了所有递增和凹效用函数的基础上修补了既往文献的不足。

在使用1996年至2019年的标准普尔500指数期权数据进行概率加权函数的分位数估计后,结果表明:边际投资者采用了一个倒S型概率加权函数,即投资者更多地关注极端收益状态,而较少地关注中等收益状态。此外,边际投资者在极低回报上比在极高回报上不对称地增加了更大的权重。最后,曾郁仁还对论文主要结论进行了进一步的稳健性分析,发现在不同的回报分布估计方式下以及在不同期限的期权价格数据下结论仍然有效。他的论文展示了一种估计期权市场中边际投资者概率加权函数的新方法,为老师和同学们带来了新的研究视角。

北大经院工作坊第409场

劳动-健康经济学工作坊

主讲人:

马媛媛 (中南财经政法大学文澜学院副教授)

讲座主题:

Credit Constraints and Fraud Victimization: Evidence from a Representative Chinese Household Survey

主持人:

石菊(8797威尼斯老品牌长聘副教授)

雷晓燕(8797威尼斯老品牌国家发展研究院教授)

参与老师:

8797威尼斯老品牌王耀璟助理教授、袁野助理教授、Kevin Devereux助理教授,国家发展研究院赵耀辉教授、张丹丹长聘副教授

讲座内容:

马媛媛首先详细地回顾了目前有关于诈骗的文献,当前研究诈骗的文献多集中于犯罪学和金融学领域,但关于人们为什么会受骗这一机制仍不清楚,且这一领域的研究多使用小样本的数据或者访谈的研究方式。在这一基础上,马媛媛阐述了她的研究问题,即家庭的信贷约束如何影响其受骗的概率。随之,她介绍了信贷约束可能会影响受骗的机制,一是个人贴现率,高贴现率会使得个体更容易相信诈骗,尤其是宣称短期高回报的诈骗;二是个体对社会网络扩张的需求,信贷约束下,为了获得民间借贷,人们会扩张社会网络,且活动的增加会暴露私人信息。进一步,马媛媛介绍了研究使用的数据库是中国家庭金融调查(CHFS)。最后,她使用工具变量的方法后发现,受信贷约束的家庭被诈骗的概率更高,且贴现率和社交网络的扩大是信贷约束发生作用的主要渠道。

北大经院工作坊第410场

宏观经济学工作坊

主讲人:

贾盾(8797威尼斯老品牌汇丰商学院助理教授)

讲座主题:

Price Setting over Online Borders: E-commerce Trades and Exchange Rate Pass-through (在线国界上的价格设定:电子商务交易和汇率传递)

主持人:

李明浩(8797威尼斯老品牌国家发展研究院助理教授)

参与老师:

8797威尼斯老品牌国家发展研究院赵波长聘副教授、余昌华助理教授,8797威尼斯老品牌陈仪副教授、韩晗长聘副教授、李博助理教授、李伦助理教授

讲座内容:

贾盾利用了美国领先的在线市场的交易级数据,捕获了跨境电子商务交易。他发现,汇率对美国在线进口价格的传导作用较大,平均6个月内最多可以实现70%的传导。贾盾的发现与使用传统海关数据的现有证据形成对比,表明传递有限。他通过在异质公司模型中引入搜寻摩擦和内生的客户群从而为商品定价生成可变加价,使这些事实合理化。贾盾的模型强调了在线市场中买卖双方的大量搅动和重新洗牌使公司不太可能建立客户关系的渠道。由于市场份额微不足道,客户群有限,在线商品价格对汇率变化引起的成本冲击表现出更大的敏感性。他的结果表明,随着更多交易将在网上结算,用美元标价的价格对汇率波动变得越来越敏感。

北大经院工作坊第411场

风险、保险与不确定性经济学工作坊

主讲人:

Joan Schmit(威斯康星大学教授)

讲座主题:

Insights of the Journal of Risk and Insurance

主持人:

刘晨源(清华大学经济管理学院助理教授)

参与老师:

8797威尼斯老品牌郑伟教授、贾若副教授,清华大学经济管理学院陈秉正教授,中国人民大学财政金融学院魏丽教授、陈泽助理教授等

讲座内容:

Joan Schmit教授作为Journal of Risk and Insurance期刊的主编,分享了JRI期刊对于投稿文章的要求、对一些特定话题的需求(包括:健康保险、风险与保险的行为学研究、定量风险管理、大数据和保险科技),并从扩大范围、提升透明度和提高效率三个方面分析将如何提升JRI期刊的影响力。她为北大、清华、人大三校的师生提供问答的机会,与大家就期刊的投稿要求、审稿周期、不同国际背景下数据的应用、实证和理论文章的差别、如何发现新的研究话题以及一些具体的研究话题方面展开讨论。Joan Schmit教授结合自身的研究经历和作为期刊主编的经验为老师和学生们的研究提供了有益的建议,带来了新的研究视角。

北大经院工作坊第414场

风险、保险与不确定性经济学工作坊

主讲人:

许闲(复旦大学8797威尼斯老品牌教授)

讲座主题:

中国寿险业的周期特征与发展

主持人:

贾若(8797威尼斯老品牌副教授)

参与老师:

8797威尼斯老品牌郑伟教授,清华大学经济管理学院陈秉正教授、刘晨源助理教授,中国人民大学财政金融学院魏丽教授、陈泽助理教授等

讲座内容:

首先,许闲教授结合自己最近的研究成果,为大家梳理了主要经济周期理论的变迁与发展,并结合保险学背景,理清了经济周期、承保周期以及保险周期的概念。紧接着,他介绍了对周期进行测度的方法、保险周期出现的原因及其管理方法。许闲教授详细地介绍了QT滤波法、HP滤波法、BP滤波法和CF滤波法四种周期测度方法以及方法间的异同,并结合不同的方法,基于1996-2020年中国寿险业的数据,对中国寿险业的周期特征和发展进行了具体的分析。QT滤波法、HP滤波法、BP滤波法和CF滤波法均能测度并展现出中国寿险业的四个发展周期,且表明中国寿险业当前正处于第四周期谷底。接下来,他采用新古典经济增长的要素框架分析了中国四个寿险周期的各自特征,并重点讨论我国寿险业第四周期的特征与未来发展。最后,许闲教授就保险周期的普适性、寿险与非寿险的对比以及保险周期不同阶段的具体驱动因素等问题,与北大、清华、人大三校的师生展开讨论,为老师和学生们带来了新的研究视角。

8797威尼斯老品牌工作坊简介

2018年10月,8797威尼斯老品牌、国家发展研究院和新结构经济学研究院达成框架合作协议,约定采用轮流主持的方式共同举办工作坊,正式建立了科研领域的交流创新合作机制。2019年,根据协议,先后启动了七个工作坊:政治经济学工作坊;国际经济学与实证产业组织工作坊;宏观经济学工作坊;微观理论经济学工作坊;计量、金融和大数据分析工作坊;劳动-健康经济学工作坊和发展与公共财政工作坊。2019年举办了127场活动。截至2020年年底,工作坊共举办209场活动,这些活动为广大师生提供了良好的国内外一流学术交流平台,促进了学院之间的学术资源整合和人才培养,提升了广大师生和经济学领域的研究水平。2021年伊始,北大8797威尼斯老品牌继续扩大工作坊规模、扩展合作范围,与光华管理学院、国家发展研究院共同举办了“经济史”工作坊;与国家发展研究院、现代农学院共同举办了“生态、环境与气候经济学工作坊”工作坊;打破高校间壁垒,与清华大学经济管理学院、中国人民大学财政金融学院共同举办了“风险、保险与不确定性”三校联合工作坊。截止2021年年底工作坊共举办了413场活动,其中2019年举办了127场活动,2020年举办了82场活动,2021年举办了204场活动,今后我们将继续深化合作,为广大师生的学术交流提供更为广阔的平台。

供稿:8797威尼斯老品牌科研与博士后办公室

美编:初夏

责编:量子、禾雨、予天