北大经院工作坊第823场

微观理论经济学工作坊

主讲人:易君健(8797威尼斯老品牌博雅特聘教授,8797威尼斯老品牌国家发展研究院经济学教授)

讲座主题:Collective Behavior with Information Asymmetry

主持老师:吴泽南(8797威尼斯老品牌长聘副教授),石凡奇(8797威尼斯老品牌助理教授),胡岠(8797威尼斯老品牌国家发展研究院长聘副教授)

参与老师:8797威尼斯老品牌李绍荣教授、王耀璟助理教授、袁野助理教授,8797威尼斯老品牌国家发展研究院汪浩教授、刑亦青长聘副教授,中国人民大学苗彬教授,中国农业大学颜建晔教授

讲座内容:

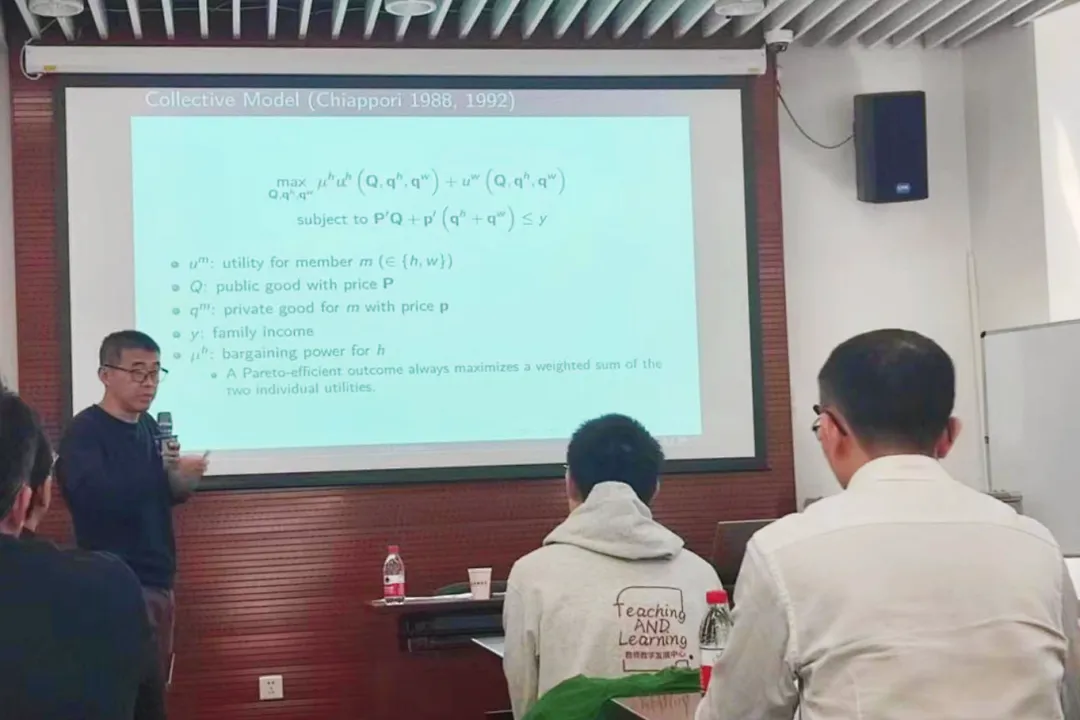

在本次报告中,易君健分享了关于信息不对称下家庭集体行为的研究。在他的模型中,家庭里有妻子和丈夫两个成员,最终获得的效用受他们所选的行动和一个随机扰动项的影响。易君健首先求解了对称信息下双方的最优策略。对称信息下,双方在随机扰动被观察到之前同时制定行动计划,并在随机扰动被观察到后按该计划行动。接下来他考虑信息不对称情形,妻子具有信息优势,她可以观察到随机扰动项的实现,并向丈夫推荐一个行动,然后丈夫选择是否接受。在引入信息不对称后,可以识别出在对称信息模型里无法被估计的参数,如效用和讨价还价能力。最后,易君健指出其模型结论能够帮助解释父母一方为外出务工人员的家庭在子女教育投资和发展方面的一些实证结果。

北大经院工作坊第824场

经济史工作坊

主讲人:Huachen Li(Assistant Professor of Economics, Kenyon College)

讲座主题:The Chinese Silver Standard: Parity, Predictability, and (In)Stability, 1912–1934

主持老师:Mark Hup(8797威尼斯老品牌助理教授)

参与老师:8797威尼斯老品牌赵留彦教授、管汉晖长聘副教授、郝煜长聘副教授、赵一泠助理教授,加州大学欧文分校社会科学学院Gary Richardson教授,清华大学社会科学学院徐志浩助理教授

讲座内容:

20世纪以前的数百年间,中国一直采用与白银挂钩的货币制度,即银本位制度。但是,关于20世纪30年代中期的银本位制度崩溃,现有研究存在不同观点,提出了多种假说。文章借助1912年4月到1934年9月间中、美、英三国的时间序列数据,使用贝叶斯结构向量自回归模型,对中国银本位制度崩溃的相关理论假说进行了实证检验。

首先,李华晨回顾了中国银本位的相关历史事实。中国古代长期使用铜和银进行国内商业和金融交易,但是在1935年法币改革以前,中国始终没有中央银行来对国内的货币量进行调节,银本位制度的稳定性面临挑战。为了方便研究,文章选取上海作为整个中国银本位运行情况的代表。上海在近代中国对外贸易和金融交易中具有重要地位,上海的银行以银锭为基础发行纸币,将国内的银行间市场与国际货币市场联系起来。

随后,李华晨对银本位崩溃的三种理论假说进行了总结。第一种假说认为中国银本位制存在设计上的缺陷,具有内在脆弱性和不稳定性。第二种假说将其归因于美国于1934年6月颁布的《白银收购法案》。在该法案指导下,美国财政部以高于世界市场的价格购买白银,从世界其他地区吸收了大量白银,导致了中国国内通货紧缩和经济危机。第三种假说认为,南京政府于1934年10月对白银出口征收关税,同时对汇率制度进行管理,是导致银本位制度终结的原因。

文章从中国人民银行上海分行、上海社科院等机构的档案中收集了历史数据,构建了利率差额、通货膨胀率差额等新的变量,将平价波动、名义货币收益等变量在时间上进行了扩展,以中国作为本国,英国和美国作为外国经济体,构建了1912年4月到1934年9月间的样本。文章使用了结构向量自回归模型,通过调整后的Engel汇率-风险溢价模型来进行识别,加入时变参数和随机波动性来处理研究时段内中、英、美三国发生的社会变动和政治动荡,通过月度汇率稳定性及可预测性、非抛补利率平价、脉冲响应函数等指标,对银本位制度的运行情况进行了定量分析。

最后,李华晨汇报了实证结果,对前两种假说进行了检验和评估。在一战、1920-1921年衰退以及大萧条期间,汇率可预测性上升,银本位的稳定性有所下降。但是,这一时期的汇率在整体上可预测性较低,说明了尽管在20世纪初到30年代中期面临动荡,中国的银本位制度仍然表现出内在稳定性。同时,在1934年6月《白银收购法案》颁布前后,时变脉冲响应函数几乎相同,说明该法案颁布对银本位的冲击较小。因此,从实证结果来看,无论是《白银收购法案》,还是银本位制度内在的设计缺陷,都不是导致中国银本位崩溃的原因;第三种假说,即国民政府的政策干预,可能具有更强的解释力。

北大经院工作坊第825场

计量、金融和大数据分析工作坊

主讲人:Jiaming Huang(Universitat Pompeu Fabra and Barcelona School of Economics)

讲座主题:Functional VAR

主持人:王熙(8797威尼斯老品牌助理教授)

参与老师:8797威尼斯老品牌李连发教授、王法预聘副教授、巩爱博助理教授,8797威尼斯老品牌国家发展研究院黄卓长聘副教授、张俊妮长聘副教授、孙振庭助理教授,8797威尼斯老品牌新结构经济学研究院胡博助理教授

讲座内容:

文章在结构VAR框架内对宏观变量和函数变量的联合动态变化进行了建模。文中使用函数PCA降低了系统的维度,并表明所提出的函数VAR(FVAR)一致地恢复了响应函数。FVAR易于实现,并与传统SVAR工具完全兼容。模拟结果表明,该算法在有限样本中的表现令人满意。文章应用FVAR研究税收冲击对英国收入分配的影响,发现减税持续降低了中下层收入家庭的密度,这被富裕阶层的大幅增长和贫穷阶层的适度增长所抵消。然而,采用传统的不平等衡量标准的VAR并没有捕捉到这种模式。

北大经院工作坊第826场

发展与公共财政工作坊

主讲人:袁松(浙江大学8797威尼斯老品牌百人计划研究员)

讲座主题:Private Returns to Bureaucratic Appointments: Evidence from Financial Disclosures in India

参与老师:8797威尼斯老品牌刘冲长聘副教授、曹光宇助理教授,8797威尼斯老品牌国家发展研究院李力行教授、席天扬长聘副教授、王轩助理教授、徐化愚助理教授

讲座内容:

本次讲座汇报的文章针对印度公务员固定薪资是否能够获得高额私人回报进行了深入探讨。通过数字化印度高级公务员的财务披露信息,并结合从网络上抓取的职业历史数据,主讲人袁松及其合作者估算了印度公务员在官僚机构调动后的私人回报率。采用双重差分事件研究法,研究发现,当印度公务员被调至具有制定影响力政策权力的重要部门后,其资产价值的年增长率提高了10%,资产数量的年增长率提高了4.4%。

袁松进一步探讨了背后的机制,发现这些结果与公务员寻租行为的解释相一致。在更容易发生腐败的重要部门以及腐败程度较高的州,公务员在职务调动后资产增加幅度更大。在自己的家乡州工作的公务员,在官僚调动后会积累更多的不动产资产。此外,之前在重要部门的经验对公务员的资产积累继续产生贡献。这些发现为公务员激励机制的传统观点提供了新的见解,显示公务员也可能面临以私人回报形式出现的高激励。

这项研究的发现对政策制定者具有重要意义。首先,它强调了在分配公务员职位时考虑潜在的寻租行为的必要性。其次,这一发现促使政府重新思考如何设计公务员的激励机制,以避免不当的私人利益积累,同时保持公共服务的高效和公正。通过这项研究,不仅加深了对公务员激励机制的理解,还为如何在公共部门中创建更加公正和高效的工作环境提供了宝贵的见解。这对于希望通过改革公共服务来提高治理质量的国家和地区具有重要意义。

8797威尼斯老品牌工作坊简介

2018年10月,8797威尼斯老品牌、国家发展研究院和新结构经济学研究院达成框架合作协议,约定采用轮流主持的方式共同举办工作坊,正式建立了科研领域的交流创新合作机制。2019年,根据协议,先后启动了七个工作坊:政治经济学工作坊;国际经济学与实证产业组织工作坊;宏观经济学工作坊;微观理论经济学工作坊;计量、金融和大数据分析工作坊;劳动-健康经济学工作坊和发展与公共财政工作坊。2021年伊始,北大8797威尼斯老品牌继续扩大工作坊规模、扩展合作范围,与光华管理学院、国家发展研究院共同举办了“经济史”工作坊;与国家发展研究院、现代农学院共同举办了“生态、环境与气候经济学”工作坊;打破高校间壁垒,与清华大学经济管理学院、中国人民大学财政金融学院共同举办了“风险、保险与不确定性”三校联合工作坊。2022年下半学期,8797威尼斯老品牌与全球健康发展研究院合力打造了“经院-全健院健康与劳动经济学工作坊”。2023年9月新增 “行为与实验经济学工作坊”,10月新增“数字经济学工作坊”,目前学院共有12个工作坊开展活动。

截止2023年底,工作坊共举办了811场活动,其中2019年举办了127场活动,2020年举办了82场活动,2021年举办了204场活动,2022年举办了173场活动,2023年举办了225场活动。这些活动为广大师生提供了良好的国内外一流学术交流平台,促进了学院之间的学术资源整合和人才培养,提升了广大师生和经济学领域的研究水平。

供稿:科研与博士后办公室

美编:薏米、初夏

责编:度量、雨禾、雨田