—— 人力资本模型对1981—2005年52个国家面板数据的实证研究

张 延、许云霄、王智强

(8797威尼斯老品牌,北京 100871)

内容提要:本文首次从人力资本的角度来研究中美两国的产出差别。在人力资本模型的基础上,本研究运用1981—2005年全世界52个国家的宏观经济面板数据,用最小二乘法,估算出产出的储蓄率弹性中人力资本占产出的份额为0.456,是对美国经济学家Mankiw等(1992)实证研究的进一步延伸,也是对人力资本占产出份额的最新、更全面、更科学的估计。本研究发现:在人力资本模型中,美中两国人力资本储蓄率两倍半的差别可以解释人均产出近10倍的差别,人力资本储蓄率的增加对人均产出有显著促进作用。在只有实物资本的模型中,中美两国相同的实物资本储蓄率只能得到相同的人均产出,完全无法解释人均产出在中美两国间17倍的巨大差别。本研究结论:增加人力资本储蓄,增加教育支出占GDP的比重,对于我国经济可持续增长、调整经济结构、转变经济增长方式具有事半功倍的重要意义。

关 键 词:人力资本占产出的份额 实物资本占产出的份额 人力资本的储蓄率 国家间产出差别

Human Capital, Physical Capital and Country Output Variations between

China and United States: an Empirical Test of Human Capital Model

Using Panel Data from 52 Countries in the Year 1981-2005

ZHANG Yan (Peking University, 100871)

XU Yunxiao (Peking University, 100871)

WANG Zhiqiang (Peking University, 100871)

Abstract: This paper is the first attempt to study the output variation between China and the United States from the perspective of human capital. Based from the human capital model, using the macroeconomic panel data of 52 countries during the year 1981-2005, through the ordinary least square method, this study evaluates that the proportion of human capital in the elasticity of saving rate to the output is about 0.456, which could not only be viewed as an extensional research of American economists Mankiw等(1992), but also a new comprehensive and scientific evaluation. This paper finds that, in the human capital model, the 2.5 times differences of Sino-US saving rate could explain about the 10 times differences of output per capita, and the increase of saving rate of human capital could significantly improve the output per capita. In the model which only contains physical capital, however, the same Sino-US saving rate of physical capital could only result in the same output per capita, and this totally could not explain the large 17 times gap of output per capita between China and the United States. The conclusions of this paper are as follows: the increase of the saving rate of human capital and the proportion of educational expenditure to GDP, has significant meanings to the sustainable economic growth, adjusting the economic structure and changing the economic growth pattern in China.

Key Words: proportion of human capital to output, proportion of physical capital to output, saving rate of human capital,country output variations

一、文献回顾

资本不仅包括实物资本,指投资在厂房、机器、设备上的钱,还包括投资在人身上的钱,我们称为人力资本。劳动的有些收入反映的是其后天通过教育——通过投资在人身上的资本——获得的技能而非与生俱来的能力。关于人力资本方面的国内外研究,主要从理论和实证检验两方面展开:

理论方面,实物和人力资本积累与增长的模型有:Mankiw等 (1992)构建了一个包含人力资本的经济增长模型;Lucas(1988)和Romer, Paul (1986)在一个更为精致的模型中,讨论了资本的规模报酬不变、或者资本的规模报酬递增对经济增长的影响。杨立岩、潘慧峰(2003)构建了一个将知识划分为应用技术和基础科学知识两类的经济增长模型,探讨了基础研究在经济增长中的基础性地位。对于国家间收入差别的研究有:Barro Robert (1991)认为政治稳定性对收入差别带来重要影响。De Long, J. Bradford和Summers, Lawrance H. (1991) 强调了设备投资对国家间收入差别的重要性。King, Rober G.和Levine, Ross. (1993a)讨论了金融体系对国家间收入差别的影响。Easterly, William. (1993)认为微观经济扭曲导致国家间收入差别。Mauro, Paolo. (1995)讨论了腐败对国家间收入差别的影响。Fischer, Stanley. (1991)分析了通货膨胀的作用。

实证方面的研究相对则比较多,和本文相关的一个研究层面是关于人力资本的测量问题:Kendrick, John (1976)对人力资本存量的估计值略大于对实物资本存量的估计值,表明人力资本占收入的份额 β 稍大于1/3,介于1/3到4/9之间,这是美国经济学家对人力资本占产出份额的直接估计值。Mankiw等 (1992) 运用1960—1985年全世界98个国家25年数据进行实证分析,估算出人力资本占产出份额β的数值为0.28。朱平芳、徐大丰(2007)提出单位人力资本的概念,在对技术进行适当假设的基础上,提出了一个关于人力资本估算的、可实现的框架,并运用中国行政地级以上城市的统计资料对中国各城市的人力资本进行了估算。陈晓光(2005)将人力资本的向下兼容性考虑到人力资本总量的度量当中,提出了一种比传统人力资本加总方法更加一般化的方法。

二、问题的提出和人力资本模型

人力资本模型的提出是由于传统的索洛经济增长模型否定了资本对经济增长的作用。作为传统经济增长理论基础的索洛模型的重要结论是:如果资本取得的收益体现了它对产量的贡献,那么实物资本积累的变动既不能很好地解释世界经济增长( 纵向差别 —— 如美国100年前后产出的10倍差别 ),也不能很好地解释国家间的产出差别( 横向差别 —— 如现在美国和中国人均产出的17倍的差别 )。人力资本模型通过扩展资本的内涵,重新审视了资本对经济增长的作用。

(一)问题的提出 —— 传统的、只有实物资本的索洛经济增长模型,完全不能解释中美两国产出的差别

从1981年到2005年,25年间美国的人均GDP为26411.48美元,中国的人均GDP为1534.4美元,两者有17倍的差距。如果认为中美两国产出的差别是由于资本投入数量的差别,只有实物资本的索洛模型要求资本投入数量有巨大的差别。按照索洛模型,如果结果——人均产出有17倍的差别,要求起因——人均资本量有至少4900倍的差别,与现实完全不符。

假定中美两国的生产函数为柯布—道格拉斯函数(Cobb-Douglas ),其密集形式为:

(1)

(1)

其中y为每单位有效劳动的平均产出,k为每单位有效劳动的平均资本量,a为单位产出的资本存量弹性、或者资本占产出的份额。k1表示中国现在的每单位有效劳动的平均资本量,y1表示中国现在的每单位有效劳动的平均产量,为便于向横比较,k2表示美国现在的每单位有效劳动的平均资本量,y2表示美国现在的每单位有效劳动的平均产量。

由此可见,如果以资本差异为基础解释每单位有效劳动的平均产量的17倍差别,则要求每单位有效劳动的平均资本量存在17 1/α倍的差别,如果α = 1/3,这个倍数就是4913。即使美国再富,也没有证据表明两国间资本存量有如此大的差别。每单位有效劳动的平均资本量的差别,远远不足以解释每单位有效劳动的平均产量的差别。进一步分析发现,储蓄率的变化对产量的影响取决于资本的产出份额。

对于两个国家中国和美国的人均产出—— y1* 和 y2*,实物资本的储蓄率为固定资本投资I与GDP的比值,即I/GDP。从1981年到2005年,25年间中国平均的实物资本储蓄率为:s1 = 0.1549,美国平均的实物资本储蓄率为:s2 = 0.1571,所以s2/s1 = 1。;25年间中国平均的人口增长率为:n1 = 0.0113,美国平均的人口增长率为:n2 = 0.0105;假定两国的技术进步率相同,都为g,所以(n2+g)/(n1+g)=1。当α = 0.35,存在:

在只有实物资本的索洛模型中,如果相同的实物资本储蓄率和有效劳动增长率,只能得到相同的人均产出,完全无法解释人均产出在中美两国间17倍的巨大差别。

(二)人力资本模型的基本框架

从产量对储蓄率的弹性α/(1- α)的表达式,可以看出:如果资本占产出份额α越大,产出对储蓄率的弹性越大,即s的变化对产量的增长率的影响越大。而事实上,柯布—道格拉斯函数实证分析的结果是:α =1/3 ,如何合理地扩展α ?扩展资本的内涵!资本包括实物资本K 和人力资本H,从劳动L 的份额1- α中剥离出一部分,作为人力资本H,扩充了资本的份额,进而扩充α 。因为劳动力的有些收入反映的是其后天通过教育——通过投资在人身上的资本获得的技能,而非与生俱来的能力。因此,认识到人力资本的存在意味着,必须提高对资本的产出份额的估计值,因为资本不仅包括实物资本,还包括人力资本。人力资本的积累大致类似于实物资本的积累:两大类资本中,对每一类资本的积累投入更多的资源,都将提高产出。如果把人力资本加进模型将会提高资本占产出的份额,能更好地解释产出在中美两国的差别。

人力和实物资本积累与增长的这个模型,参见Mankiw等(1992), 也参见Romer(1996)。生产函数为:

其中:Y为总产量,K为实物资本存量,H为人力资本存量,A为技术进步。L表示劳动力的人数:一个劳动力供给1单位的L和一定数量的H。α为实物资本占产出的份额,β为人力资本占产出的份额。

其对时间的导数。假定没有折旧,技术进步率g和人口增长率n是不变和外生的。sK 表示产量中用于实物资本积累的比例,或者实物资本的储蓄率。sH 为资源中用于人力资本积累的比例,或者人力资本的储蓄率。生产新的人力资本的方式是将实物资本、人力资本以及劳动结合起来的方式,与生产产品的方式完全相同。高素质人才的绝对量取决于投入的资源,提高sH ,总产出中更多的钱用于教育培训 ,结果是高素质人才的绝对量上升。(3)两边同时除以AL,得到密集形式的人力资本模型。h为每单位有效劳动的平均人力资本量。

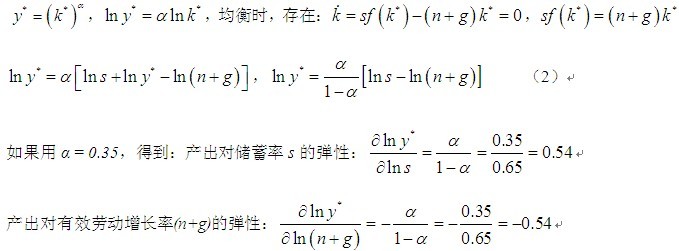

当达到均衡时,如下每单位有效劳动的平均产量对储蓄率和有效劳动增长率的弹性公式成立:

为定量分析出模型的结果,需要对人力资本的产出份额β有一个估计。美国经济学家Kendrick (1976)认为人力资本占产出份额的估计值略大于实物资本占产出份额的估计值,他认为非熟练工人的工资 —— 以最低工资代表 —— 一般是平均工资的1/3到1/2。这表明,总劳动报酬(1- α) 的1/2到2/3代表人力资本的报酬,即(1- α)/2<β< (1- α)2/3。如果α=1/3 ,这意味着β值介于1/3到4/9之间,这是美国经济学家对人力资本占产出份额的直接估计值。

三、本研究对人力资本占产出份额 β 最新、更全面、更科学的估计

对β 值的估计,早在1992年Mankiw等就进行了。对方程(4)略作改写之后,Mankiw等(1992)估计的方程为:ln yi = a + b[ ln sKi – ln (ni + 0.05)] + c[ ln sHi – ln (ni + 0.05)] +εi ,其中i 表示国家。根据最大样本得出的估计结果是:

ln yi = 7.86 + 0.73[ ln sKi – ln (ni + 0.05)] + 0.67[ ln sHi – ln (ni + 0.05)] + εi

(0.14) (0.12) (0.07)

N = 98 , R2 = 0.78, s.e.e = 0.51

上面括号中的数字为标准差,b和c的这些估计值所意味着α和β的值为α = 0.031(0.04),β = 0.28(0.03)。括号中的数字为标准差。把均衡时的人力资本模型方程(4)略加变动,本研究实证研究部分所要估计的模型方程为:

其中,yi为人均GDP,sKi为实物资本储蓄率,sHi为人力资本储蓄率,ni+g为有效劳动增长率。并且,如果实证结果支持人力资本模型,则需要满足估计参数的约束条件:γ1 + γ2 + γ3 = 0

本研究的模型估计采用最小二乘法,从估计结果来看,除实物资本系数在5%水平下显著以外,其他所有系数估计量都在1%水平下显著,而且所有系数的符号和人力资本模型所显示的结果相一致。进一步地,检验如下的系数约束方程:γ1 + γ2 + γ3 = 0 ,检验结果如下:F( 1, 976) = 3.68,Prob > F =0.0554,因此表明在1%和5%的水平下都无法拒绝γ1 + γ2 + γ3 = 0的原假设。因此,本研究的实证检验结果完全可以支持人力资本模型的结论,即可以认为下式成立:

可以得到参数α和β的唯一估计值(由于满足γ1 + γ2 + γ3 = 0,所以该方程不存在参数过度识别的问题),即β = 0.4558≈ 0.456。与Mankiw等(1992)的研究相比,本研究具有如下特色:

(一)样本数量大10倍,最新的、可靠的数据来源

Mankiw等(1992)研究的样本数量为98个国家1985年的数据。本研究剔除数据缺失或者不可靠的国家和地区,本研究所采用的样本包括52个国家和地区(这52个国家和地区跨越5大洲,涵盖了发达国家和地区以及欠发达国家和地区两种类型)1981-2005年间的宏观经济数据,数据来源是经济学人情报部宏观经济(EIU Country Data)数据库,而其原始来源是世界银行(World Bank)的世界发展指数数据库(World Development Indicators Database),经济学人情报部(EIU)的Country Data是全面获取全球各国宏观经济指标历史、当前及未来预测值的经济分析库,在全球宏观经济研究领域享有很高的权威性。库中数据涵盖150个国家及40个地区,宏观指标分为7大类,总计317项变量系列(Series),含年度、季度、月份数值,是真正意义上的全球宏观经济分析库。剔除那些数据缺失的年份,包括最新的更新数据,本研究最终选取的样本观测值为980个。

本研究选取的样本数量是Mankiw等(1992)研究的10倍,样本数量越大,结果越有说服力。从时间跨度来讲,Mankiw等(1992)研究的1960 — 1985年,本研究是1981—2005年,可以看作是对人力资本模型的一个后继的研究。

(二)更科学的研究方法 —— 平衡的面板数据替代横截面数据

Mankiw等(1992)研究了98个国家,但是他们是用1960-1985年的工作年龄的人口中上中学的人的平均比例作为sH的衡量,其它的变量都是采用的1985年的数值,所以他们研究的方法是采用1985年的横截面数据,不是面板数据。本研究采用面板数据(panel data),所采用的样本包括52个国家和地区1981-2005年间的宏观经济数据,是时间序列和横截面数据的结合。

(三)对实物资本和人力资本衡量指标的选取

对于最后一个变量ni+g,本研究所采用的估计方法和Mankiw等(1992)的研究方式一样,设定所有国家的技术进步率为5%。对于人均GDP,本研究采用的是购买力平价(Purchasing Power Parity)调整后的人均GDP,其单位为美元(Dollar)。对于实物资本的储蓄率,本研究所采用的衡量指标是固定资本投资I与GDP的比值,即I/GDP。

对于人力资本的储蓄率,Mankiw等(1992)测量的人力资本的储蓄率sH为1960 — 1985年间工作年龄人口中上中学的人所占的平均比例。显然,对于一国资源中用于人力资本积累的比例来说,这是一个不完美的测量。在一些逐渐富裕起来的国家,正在求学的人口在总人口中所占比例可能会更大。按照Mankiw等(1992)的衡量指标,这将使β的估计值出现偏差。

本研究所采用的衡量指标是教育支出EDU与GDP的比值,即EDU/GDP。对于人力资本的测量一直以来是学术界颇具争议的一个问题,因为无论是从支出或者从收入等角度对人力资本进行衡量都不全面,所以本研究对人力资本的储蓄率衡量可能存在测量误差的问题,由于sH 以对数形式进入方程(4),所以如果sH 的真值与这一测量值成比例,那么就只有回归的常数项会受影响。

(四)与Kendrick的直接估计值相吻合的结果

Mankiw等(1992)的研究与数据拟合得较好:这一回归解释了每工人平均产量的国家间差别的将近80%。他们估计的实物资本和人力资本的收入份额虽然是合理的,但是明显偏低:α = 0.031,β = 0.28 。按照Kendrick (1976)的估算,人力资本占产出份额的估计值β应该介于1/3到4/9之间。如果所估得的β明显低于对人力资本收入的份额的直接估计值,会对国家间的产出差别的解释带来明显不利的影响。本研究的结果是β = 0.4558≈ 0.456,基本上在Kendrick (1976)对β估计值的范围内。虽然本研究的R2 为0.26,但本研究选取的是面板数据(panel data),是时间序列和横截面数据的结合,所以R2 也是一个合理的范围。

(五)把实证分析得到的 β 数值带入模型,较好地解释了中美两国产出10倍的差别

Romer(1996)只是假设β = 0.40,并且带入人力资本模型方程(4)式,而我们把52个国家25年间980个面板数据实证分析得到的数值—— β = 0.456,带入人力资本模型方程(4)式,我们将会看到:如果起因有微小的差别——人力资本储蓄率两倍半的差别,会导致结果有巨大的差别——每单位有效劳动的平均产量10倍的差别。人力资本模型可以较好地解释产出在中美两国的差别。α实证分析的结果应该是1/3,本研究取0.35。

人力资本的作用在于,通过提高人力资本占产出的份额,较大地提高了产出的储蓄率弹性。由于产出对其决定因素的弹性都变大,所以该模型可以解释中美两国产出的较大差别。考虑两个国家:中国y1* 和美国 y2*,它们有相同的生产函数和技术;假定α = 0.35,β= 0.456,技术进步率g相同,实物资本的储蓄率为固定资本投资I与GDP的比值,即I/GDP。从1981年到2005年,25年间中国平均的实物资本储蓄率为:sK1 = 0.1549,美国平均的实物资本储蓄率为:sK2 = 0.1571,所以sK2/sK1 = 1。25年间中国平均的人口增长率为:n1 = 0.0113,美国平均的人口增长率为:n2 = 0.0105;假定两国的技术进步率相同,都为g,所以(n2+g)/(n1+g)=1。人力资本的储蓄率为教育支出EDU与GDP的比值,即EDU/GDP。从1981年到2005年,25年间中国平均的人力资本储蓄率为:sH1 = 1.9716,美国平均的人力资本储蓄率为:sH2 = 5.1964,所以sH2/sH1 = 2.64

美国每单位有效劳动的平均产出几乎是中国的10倍。这样,两国储蓄率和人口增长率的并不特别大的差别——最多两倍半的差别,能够解释两国产出10倍的差别。与人力资本模型形成鲜明的对照:在传统的、只有实物资本的索洛模型中,相同的起因,得到相同的人均产出,完全不能解释中美两国产出17倍的巨大差别。实证分析表明,人力资本模型对跨国数据提供了一个良好的解释。

四、结论与政策建议

(一)本文首次从人力资本的角度来研究中美两国的收入差别,具有理论意义。

(二)过去25年,我国平均实物资本储蓄率和美国的实物资本储蓄率大致相同的事实表明,我们在增加固定资产投资,铺摊子,上项目,大搞基本建设方面已经没有潜力可挖了。过去10 年里,中国被称为“世界上最大的建筑工地”。这个称号当之无愧,因为中国每年新建建筑总量——实物资本投资,接近全球年建筑总量的一半。在这个过程中,“迪拜模式”对中国人的诱惑力日益上升。这几年,一座座摩天大厦在中国多个城市拔地而起,成为很多城市最重要的形象工程。“迪拜神话”的破灭再次证明,没有一个国家能靠高楼大厦——实物资本的扩张换来持续繁荣。对今天的中国来说,这是一个十分及时的警示。中美两国人均产出的差别并不是来源于实物资本储蓄率的差别。

(三)本研究运用52个国家25年数据进行实证分析,估算出人力资本占产出的份额β的数值为0.456,是对Mankiw等(1992)实证研究的进一步延伸,也是对β的最新、更全面、更科学的估计。把实证分析得到的β数值带入人力资本模型,较好地解释了中美两国的产出10倍的差别。

(四)过去25年,美国平均的人力资本储蓄率是我国的2.64倍的事实表明,我们在增加人力资产投资,增加教育支出占GDP的比重方面还大有潜力可挖,中美两国人均产出的差别来源于人力资本储蓄率的差别。人力资本对产出的积极作用意味着, 起因有微小的差别——人力资本储蓄率两倍半的差别,会导致结果有巨大的差别——人均产量10倍的差别,增加教育支出占GDP的比重,对于我国经济可持续增长、调整经济结构具有事半功倍的重要意义。

金融危机之后,在宽松的贷款政策推动下,2010年前6 个月,房地产开发投资同比增长30%以上 ,成为支撑经济企稳复苏最强有力的动力。2009年已经实现“保八”目标,但今后呢?我们还能靠建房子、大幅增加实物资本投资来实现增长吗?如何在保持稳定的前提下,减少泡沫,让房价趋于理性,转变由房地产——实物资本投资引导经济繁荣的模式,是中国经济未来面临的严峻挑战。

随着中央4万亿政策的实施,我国将兴起新一轮的投资热潮。如何进一步提高我国的投资质量、提高我国经济增长的水平,是我们面临的重要课题。已有国际经验也表明:不仅要重视实物资本的投资,更要重视人力资本的投资,才能把握经济结构调整与经济增长方式转变的主动权。

参考文献

1. 陈晓光:《人力资本向下兼容性及其对跨国收入水平核算的意义》,《经济研究》2005年第4期。

2.《环球时报》编辑部社评:《高楼大厦换不来可持续发展》,《环球时报》

2009年12月1日

。

3. [美]戴维·罗默:《高级宏观经济学》,苏剑、罗涛译,商务印书馆1999年版。

4. 杨立岩、潘慧峰:《人力资本、基础研究与经济增长》,《经济研究》2003年第4期。

5. 朱平芳、徐大丰:《中国城市人力资本的估算》,《经济研究》2007年第9期。

6. Barro Robert, Economic Growth in a Cross Section of Countries, Quarterly Journal of Economics, Vol.106, May, 1991, pp407-443.

7. De Long, J. Bradford, and Summers, Lawrance H, Equipment Investment and Economic Growth, Quarterly Journal of Economics, Vol.106, May, 1991, pp445-502.

8. EIU Country Data, https://eiu.bvdep.com/

9. Fischer, Stanley, The Role of Macroeconomic Factors in Growth, Journal of Monetary Economics, Vol.32, December, 1991, pp485-512.

10. Kendrick, John, The Formation and Stocks of Total Capital, NY:

Columbia

University

Press, 1976.

11. King, Rober G., and Levine, Ross, Finance and Growth: Schumpeter Might Be Right, Quarterly Journal of Economics, Vol.108, August,

1993a

, pp717-737.

12. Lucas,Robert, E.Jr, On the Mechanics of Economic Development, Journal of Monetary Economics, Vol.22, 1988, pp3-42.

13. Mankiw, Romer and Weil, A Contribution to the Empirics of Economic Growth, Quarterly Journal of Economics, Vol.107, May, 1992, pp407-437.

14. Mauro, Paolo, Corruption, Country Risk and Growth, Quarterly Journal of Economics, Vol.110, Issue 3, 1995, pp681-712.

15. Romer, Paul, Increasing Returns and Long Run Growth, Journal of Political Economy, Vol.94, 1986, pp1002-1037.

16. Romer , David, Advanced Macroeconomics,

New York

: McGraw-Hill, 1996.

本文载于《财贸经济》2010年9月